【行业深度】洞察2023:中国光模块行业竞争格局及市场份额(附市场竞争梯队、企业竞争力评价等)

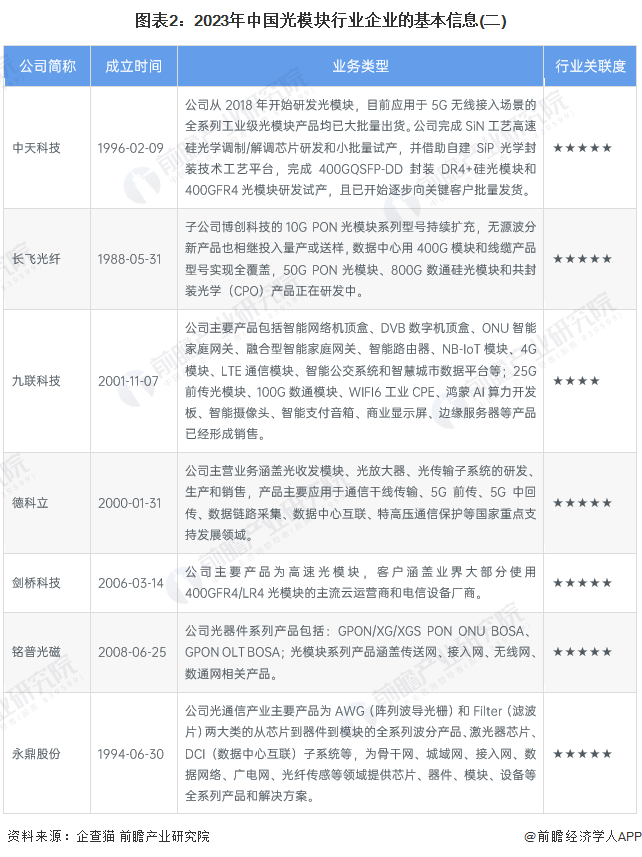

光模块行业主要上市公司:光迅科技(002281.SZ);中际旭创(300308.SZ);新易盛(300502.SZ);博创科技(300548.SZ);太辰光(300570.SZ);联特科技(301205.SZ);中天科技(600522.SH);长飞光纤(601869.SH);九联科技(688609.SH);德科立(688205.SH);剑桥科技(603083.SH)等

本文核心数据:中国光模块企业竞争梯队、中国光模块企业市场份额、中国光模块企业区域综合竞争

中国光模块行业竞争梯队

国内的光模块企业主要有联特科技、博创科技、新易盛、中际旭创等。其中,联特科技在光电芯片集成、光器件、光模块的设计及生产工艺方面掌握一系列关键技术,具备了光芯片到光器件、光器件到光模块的设计制造能力;博创科技面向电信和数据通信市场,提供多种光模块产品;新易盛、中际旭创为云数据中心客户提供100G、200G、400G和800G等高速光模块,为电信设备商客户提供5G前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。

另外,光迅科技重点聚焦光芯片产品,可为直接调制和相干调制方案提供支持。

目前,我国光模块行业仍处于高速成长阶段,市场竞争者主要分为三大梯队:第一梯队为光模块业务收入大于50亿元的企业,包括中际旭创、中天科技、光迅科技;第二梯队为光模块业务收入在10~50亿元的企业,包括新易盛、博创科技、长飞光纤、永鼎股份等;第三梯队则是光模块业务收入低于10亿元的企业,例如太辰光、联特科技、德科立等。

在过去的十年里,中国的光器件和模块供应商凭借成本优势逐渐在全球市场上获得份额,目前在全球光模块市场占主导地位。2015年前,全球前十大光模块厂商仅光迅科技一家中国企业;2021年,中际旭创等五家供应商进入全球前十,主要厂商相较前一年市场份额均有提升;2022年,光模块全球市前10名中国占据7家,其中中际旭创、Coherent、思科、华为四家厂商占据全球光模块市场份额超过50%,中际旭创和Coherent分别获得近14亿美元的收入。

中国光模块企业产销量排名

从我国光模块行业代表性企业的产销量来看,中际旭创、新易盛、博创科技的产销规模较高,均在500万只以上,其中中际旭创的光模块产品产销规模超900万只。从产销率来看,前三家龙头公司产销率均较高,在98%-100%左右。从公司毛利率来看,新易盛毛利率最高,为36.7%。

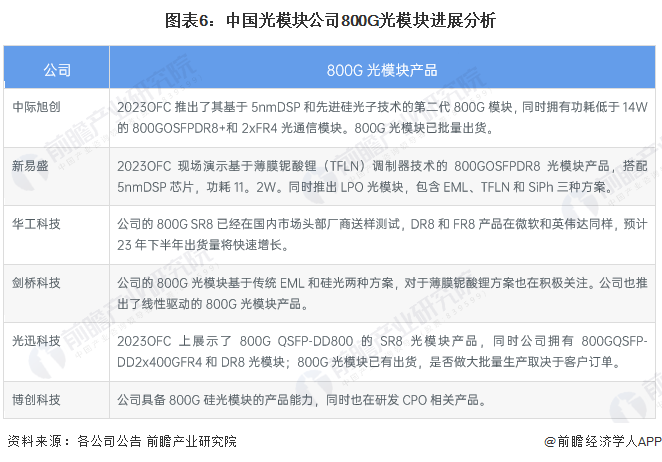

中国光模块企业技术进展

光模块高速率低功耗高集成的趋势带来诸多新机遇,龙头厂商在高速率和多种技术方案下全面推进,其他厂商在高速率方面亦有基于不同技术方案的研发,或成为弯道超车,提高市占率的有效途径。具体来看,800G方面,光模块厂商在传统800光模块和基于硅光方案的800G均有不同程度进展。

中国光模块行业竞争状态总结

光模块行业的上游主要包括光器件行业、集成电路芯片行业和PCB行业。光器件行业的供应商较多,其中高端光器件主要由国外供应商提供;集成电路芯片主要有激光驱动器和限幅放大器,可提供此类芯片的供应商分布在全球多个地区;结构件、PCB属于充分竞争的市场,其需求由下游需求主导,应用领域几乎涉及所有电子信息产品。综合来看,光模块行业的上游原材料供应充足,产业发展成熟,供应商议价能力适中。

光通信模块行业的下游主要是通信设备制造商和大型互联网企业,光通信模块产品的运用领域涵盖了云计算数据中心、宽带接入及长距离传输等行业。高速光通信模块是光通讯设备中的核心组件,作为信息化和互连通信系统中必需的核心器件,光通信模块的发展对5G通信、电子、大数据、互联网行业的影响至关重要。综合而言,光模块下游需求广阔,消费者分布较分散,总体议价能力较弱。

而光模块是最重要的光器件,是光通信产业的心脏,目前替代品威胁极低;光模块行业现有企业数量较多,但已形成较稳定的竞争格局,总体竞争程度适中;由于光模块行业前景较好,行业需求市场广阔,因此潜在进入者威胁较大。以下为波特五力模型竞争状态总结图:

更多本行业研究分析详见前瞻产业研究院《中国光模块行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务