【行业深度】洞察2023:中国香水行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:上海家化(600315);珀莱雅(603605);丸美股份(603983)等

本文核心数据:香水行业竞争梯队;香水行业企业布局等

中国香水行业竞争梯队

根据CNPP发布的香水十大品牌来看,目前中国香水市场品牌主要以外资品牌为主,前十大品牌均来自国外奢侈品公司与化妆品公司。

根据企查猫以“化妆品制造业”为选定行业,以“香水”为关键词进行精确搜索,得到香水企业区域分布。中国香水行业企业主要分布在广东(191家)、浙江(86家)、上海(38家)、福建(30家)、山东(20家),其余省份企业不足20家。

从代表性企业分布情况来看,我国香水代表企业分布在上海、浙江、江苏、广东等沿海省市。

中国香水行业竞争格局

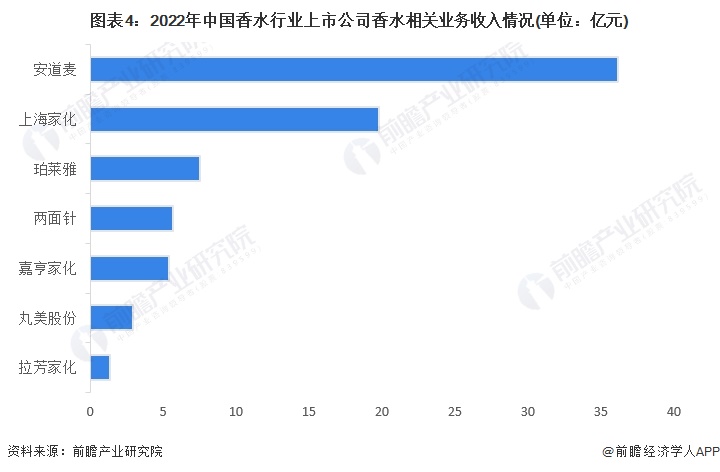

按主营业务营收金额来看,2022年,安道麦以36.15亿元的业务收入位列第一,上海家化业务收入19.77亿元,位列第二;珀莱雅、两面针和嘉亨家化业务收入分别位列第三、第四和第五,其余两家企业业务收入不足3亿元。

根据2022年天猫双十一彩妆/香水品类预售额情况来看,MAC魅可、三熹玉、圣罗兰、雅诗兰黛、花西子、玫苛菲、娜斯、兰蔻、德妃、肌肤之钥等品牌占据前十。其中,MAC魅可占比超8.66%,三熹玉占比超7.51%,圣罗兰占比超7.48%,雅诗兰黛占比超6.55%;其余品牌占比不超6%。

中国香水行业企业集中度

2022年按照天猫双十一预售数据来计算,中国香水彩妆市场前3位品牌的集中度约在23.65%,前5位集中度约在35.68%,前十位集中度约在57.17%。

中国香水行业企业布局及竞争力评价

目前,布局了香水业务的上市企业中,安道麦、上海家化业务收入相对高于其他公司;净利率方面,珀莱雅和丸美股份两家企业相对较高。

中国香水行业竞争状态总结

从五力竞争模型角度分析,目前我国香水企业数量较多,行业竞争较为激烈;香水产业上游主要是香精香料、包装材料等供应商,产品同质化严重,上游议价能力相对较低;香水下游消费者属于价格敏感性,且香水品牌较多,因此消费者议价能力较强;香水行业进入壁垒较低,潜在进入者威胁较大;香水主要赋香,带给人享受愉快的感觉,替代品较少。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),香水产业的竞争情况如下图所示。

更多本行业研究分析详见前瞻产业研究院《中国香水行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务