2023年全球显示驱动芯片行业竞争格局分析 中韩占据全球市场主要份额【组图】

显示驱动芯片行业主要上市公司:新相微(688593.SH)、天德钰(688252.SH)、格科微(688728.SH)、中颖电子(300327.SZ)、韦尔股份(603501.SH)、士兰微(600460.SH)、明微电子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、汇成股份(688403.SH)、颀中科技(688352.SH)等

本文核心数据:中国显示驱动芯片行业产业链、中国显示驱动芯片核心零部件价值量分布、中国显示驱动芯片核心零部件国产化空间

全球显示驱动芯片企业区域分布

全球显示驱动芯片企业主要分布在中国、韩国、美国等区域,例如中国台湾的联咏科技、奇景光电、天钰科技、瑞鼎科技等,以及中国大陆的集创北方、华为海思、天德钰等公司;韩国的显示驱动芯片龙头企业有LX Semicon、三星、DB Hitek、Silicon Works等;美国则有Texas Instruments Incorporated、Semiconductor Components Industries等公司。

全球大尺寸DDIC市场竞争格局

在大尺寸DDIC市场(包括电视、桌上型显示器、笔记本电脑和9寸及以上的平板电脑),中国台湾和韩国的芯片厂商仍占有最大的市场份额。2022年,联咏科技(Novatek)以24%的份额引领市场,其次是LX Semicon、奇景光电(Himax)和三星LSI。随着面板供应结构的逐渐改变,中国大陆面板厂商的作用变得越来越重要,这有助于提高中国大陆显示驱动芯片厂商的市场份额。

全球LCD DDIC市场竞争格局

中国台湾IC厂商仍然主导着LCD智能手机DDIC市场,在2022年持有66%的份额。联咏科技和奕力科技(ILITEK)分别位列第一和第二。

2022年,中国大陆IC厂商在LCD智能手机DDIC市场的份额继续增长,尤其是集创北方。集创北方LCD智能手机TDDI的市场份额在2022年达到19.9%,排在联咏科技(28.7%)和奕力科技(20.1%)之后;它在LCD智能手机DDIC市场的份额也从2021年的8.4%增长到2022年的18.3%,排名第三。2022年,豪威(OmniVision)的LCD智能手机DDIC市场份额也增加到9.8%。

全球LCD TDDI市场竞争格局

从显示驱动芯片的技术发展来看,应用TDDI的显示面板产品通常具有“轻薄”、“窄边框”以及“制程工序简单且成本较低”的优点,TDDI技术有效解决了分立式显示驱动芯片与触控面板芯片分立形态下显示面板模组“厚”、“重”、“大边框”、“制程工序复杂且成本较高”等问题。

在LCD智能手机TDDI市场,2022年,联咏科技、奕力科技与集创北方市场份额较高,分别为28.7%、20.1%和19.9%,合计市场份额接近70%。

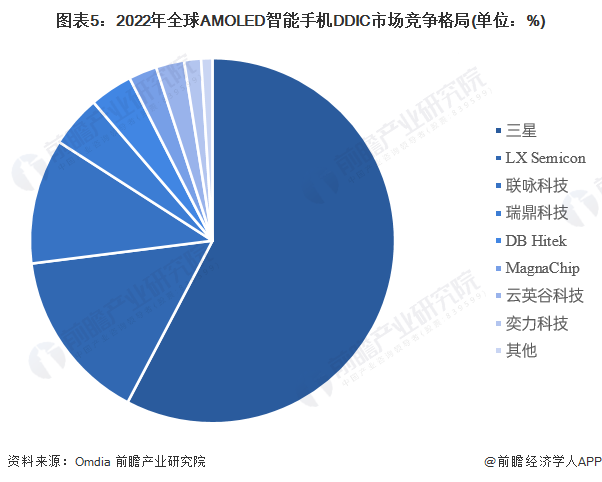

全球AMOLED DDIC市场竞争格局

在AMOLED显示驱动方面,韩国厂商引领市场并拥有技术优势,三星LSI和LX Semicon在2022年占据了70%以上的市场份额;2022年,美格纳(Magnachip)12''AMOLED产能未能充分释放,导致企业当年的市场份额明显下降。

从国内厂商来看,台湾厂商联咏科技和瑞鼎科技(Raydium)仍然是中国大陆面板厂商主要的AMOLED DDIC供应商,它们在2022年的市场份额约为16%。其它DDIC厂商,如云英谷科技、奕力科技、集创北方、奕斯伟、华为海思和豪威科技也在积极进入AMOLE DDDIC市场,其中云英谷科技的市场份额最大。

更多本行业研究分析详见前瞻产业研究院《中国LED芯片行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务