【行业深度】洞察2023:中国心室辅助装置行业竞争格局及市场份额(附企业排名、企业优势对比等)

本文核心数据:代表性企业排名;代表性企业优势分析等

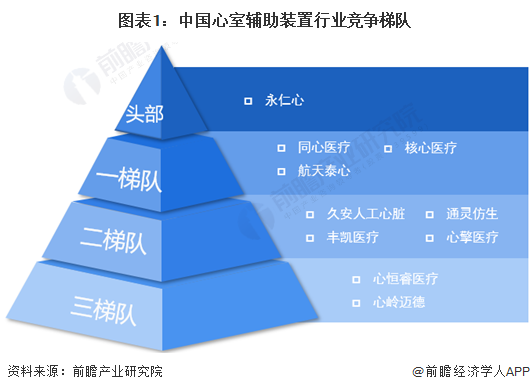

1、中国心室辅助装置行业竞争梯队

人工心脏(Artificial Heart, AH)是机械辅助类器械的代表,用于替代或辅助心脏泵血功能。按照功能可分为心室辅助装置(Ventricular Assist Device,VAD)、全人工心脏(Total Artificial Heart,TAH)。全人工心脏虽然能够替代心脏的全部功能,但由于相关技术较为新兴,尚处于研发阶段,因此目前临床应用不广,而心室辅助装置目前在临床应用较广。

在心衰治疗手段发达的欧美国家,人工心脏技术对临床大规模应用而言已经足够成熟,而我国人工心脏起步相对较晚,尚处于发展早期。从企业竞争梯队来看,截至2023年8月,永仁心、苏州同心、航天泰心、深圳核心的产品已获得审批上市许可,其中,永仁心作为头部企业,其EVAHEART产品是国内唯一获药监局批准可长期使用于过渡或终身治疗的人工心脏产品,2022年的商业植入市场份额第一,遥遥领先其他同类产品;苏州同心、航天泰心、深圳核心则位于行业第一梯队;此外,久安人工心脏、丰凯医疗、通灵仿生、心擎医疗作为老牌人工心脏企业,位于第二梯队;心岭迈德、心恒睿医疗等新兴心室辅助装置企业位于第三梯队。

2、中国心室辅助装置行业代表性企业排名

心室辅助装置行业是新兴的技术与资金聚集型行业,因此,从注册资本来看,核心产品已经获得批准上市的同心医疗、航天泰心、核心医疗、永仁心位列前四,其余企业排名如下所示:

注:注册资本为美元的按注册时间当年美元兑人民币平均汇率换算成人民币。

3、中国心室辅助装置行业市场集中度分析

我国心室辅助装置起步较晚,获批上市的产品仅4个,商业植入市场被四家企业战略,心室辅助装置市场集中度较高。但随着国内研发技术提升、国家扶持力度加快,未来行业市场集中度将有所下降。

4、中国心室辅助装置行业企业优势分析

中国心室辅助装置行业代表性企业中,2022年参保人数最高的是同心医疗,达到209人;专利信息最多的是核心医疗、通灵仿生,专利信息均超过200条;企业具体产品优势分析如下所示:

从获批上市的心室辅助装置产品情况来看,永仁心的植入式左心室辅助系统(EVAHEART)是目前国内唯一获药监局批准可长期使用于过渡或终身治疗的人工心脏产品,苏州同心的产品(CH-VAD)、航天泰心的产品(HeartCon)、深圳核心的产品(Corheart 6)也已获得审批上市许可用于短期治疗,包括急救治疗和心脏移植前的过渡。此外,其他企业的产品仍处于临床研发阶段。

5、中国心室辅助装置行业竞争状态总结

从五力竞争模型角度分析,当前行业竞争者较少,市场上仍以国外产品为主,国产装置占比较小,行业集中度较高,现有竞争者的竞争程度较小;目前心室辅助装置已成为终末期心力衰竭管理的重要治疗策略,行业替代品威胁较小;作为心血管器械的技术高地,心室辅助装置需要大量的投入、技术壁垒很高,且国家药监局在审批上仍保持谨慎,但由于近年来资本市场一片火热,行业有一定的新进入者威胁;上游供应商一般为原材料供应企业,上游厂商的议价能力一般;下游应用领域主要是医院急救、心力衰竭治疗,下游议价能力一般。

更多本行业研究分析详见前瞻产业研究院《中国心血管接入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄皓月(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务