2023年中国存储芯片行业经营效益分析 行业盈利能力较强【组图】

存储芯片行业主要上市公司:中芯国际(688981)、兆易创新(603986)、紫光国微(002049)、普冉股份(688766)、聚辰股份(688123)、澜起科技(688008)、北京君正(300223)等

本文核心数据:中国存储芯片行业上市企业净利润;中国存储芯片行业上市企业毛利率;中国存储芯片行业上市企业存货周转率;中国存储芯片行业上市企业资产负债率等

中国存储芯片行业经营情况:利润规模扩大,经营情况较好

随着电子信息产业发展的突飞猛进,存储芯片市场总需求不断提升。而中国作为全球最大电子产品进出口国,占据了存储芯片最大的市场份额。不过,由于极高的行业壁垒,全球半导体存储芯片供应市场高度集中,核心技术掌握少数国际大厂手中,日本的JSR、东京应化、信越化学及富士胶片四家企业占据了全球70%以上的市场份额,处于市场垄断地位。

尽管高端存储芯片技术壁垒较高,但目前国内已有众多厂商积极布局,由于大多厂商同时设计多种芯片产品,本文选取了以存储芯片为首要业务的5家芯片上市企业的经营效益进行分析,这5家本土存储芯片上市企业情况如下:

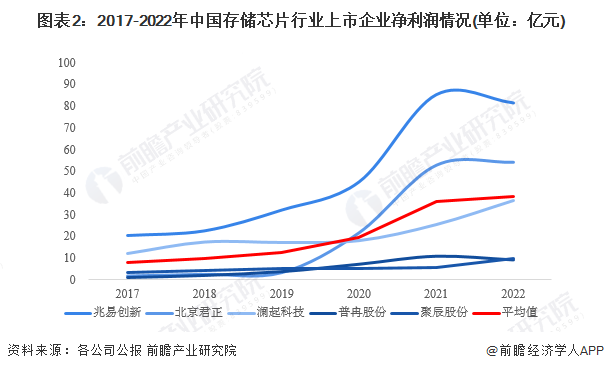

从我国存储芯片行业净利润水平来看,2017-2022年,5家存储芯片行业上市公司净利润总体呈波动上升变化,其中兆易创新净利润规模最大。2022年,5家上市企业净利润平均值呈上升趋势,表明存储芯片行业利润规模不断扩大。

中国存储芯片行业盈利能力:毛利率上升,盈利能力较强

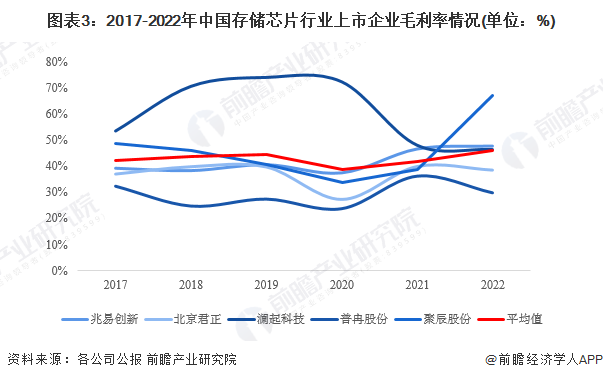

2017-2022年,中国存储芯片行业5家上市公司的毛利率表现较为平稳,2022年行业平均毛利率为45.91%,较2017年下降3.79个百分点,毛利率上涨的主要原因是随着国内厂商的加速布局,国内厂商产品竞争力加强。

中国存储芯片行业运营能力:存货周转率低,运营能力一般

2022年以来,汽车电子、白色家电、服务器等领域的芯片供应持续紧缺,但其他应用领域的存储芯片供应已充分满足市场需求,上游代工厂产能也逐渐宽松;下游消费终端市场需求受全球经济增长放缓影响有所下滑,终端厂商备货动力不足,存储芯片厂商库存水位普遍升高。2022年,行业存货周转率均呈现下降趋势,五家企业平均存货周转率为2.24,较2021年下降41.45%,说明行业存货变现能力处于较低水平。

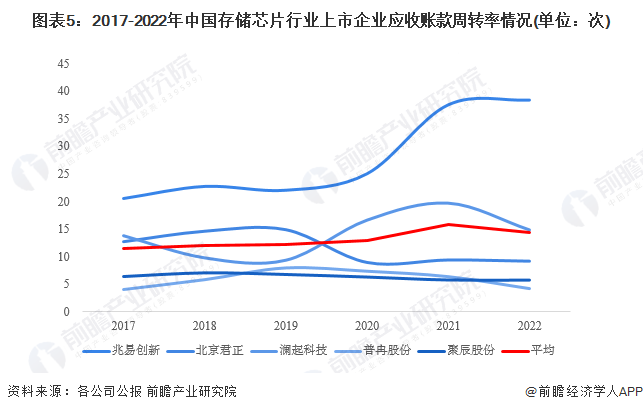

2017-2022年,5家上市公司的应收账款周转率差距较大,其中兆易创新应收账款周转率较高,说明这家企业呆账、坏账风险较低。2017-2022年,我国存储芯片行业上市公司平均应收账款周转率波动上升变化,2022年达14.45次,处于较高水平,说明行业整体来看应收账款回收速度较快。

综合看来,我国存储芯片行业存货周转率较慢,应收账款周转速度较快,行业的运营能力一般。

中国存储芯片行业偿债能力:长期偿债能力较好,短期偿债能力有待增强

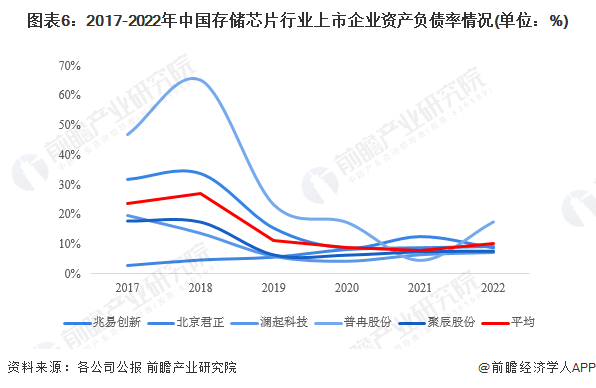

从我国存储芯片行业长期偿债能力来看,2017-2022年,5家存储芯片上市企业资产负债率的平均水平呈波动下降,2022年为10.05%,较2017年的23.71%有所下降,行业整体资产负债率保持在较低水平,偿债能力较强,风险较低。

短期偿债能力方面,2017-2022年我国存储芯片行业平均流动比率呈现波动下降的态势,且从2017年的13.08下降至2022年的9.64,说明行业的短期偿债能力有待加强。

综合看来,我国存储芯片行业的资产负债率较低,行业长期偿债能力较强;流动比率呈下降趋势,行业的短期偿债能力有待增强。

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务