2023年全球超算行业市场现状分析 HPC云上支出增速高于线下部署增速【组图】

超算行业主要上市公司:联想控股(03396.HK);浪潮信息(000977.SZ);中科曙光(603019.SH)

本文核心数据:全球超算行业市场规模;全球HPC云上支出市场规模;全球超算行业市场结构占比;全球超算行业应用领域占比

全球发展历程:当前处于多向发展阶段

全球超算行业主要经历了以下发展历程:国防驱动阶段——公司主导阶段——蓬勃发展阶段——多向发展阶段。21世纪以来,美、日两国依旧是超级计算机研发大国但是不再具有垄断地位,中国逐渐赶超,超级计算机开始呈现多极化发展。异构集群系统的应用进一步提高了超级计算机性能,每秒千万亿次的P级超级计算机已经相对成熟,各个国家的科研机构和供应商正在积极研制E级超级计算机。

全球市场规模:2022年HPC本地部署规模超300亿美元

近年来,IT行业的扩张、虚拟化的进步以及对混合高性能计算解决方案的需求增长推动超算市场规模日益扩张。受益于其以更高的速度处理大量数据的能力,HPC系统受到政府机构、国防机构、学术机构、能源公司和公用事业单位广泛采用。根据Hyperion Research的统计数据,2022年全球超算行业市场规模为309.55亿美元,同比增长4.24%。

注:以上市场规模仅包含HPC线下本地部署规模,统计范围包含HPC服务器、存储、中间件、应用及服务。

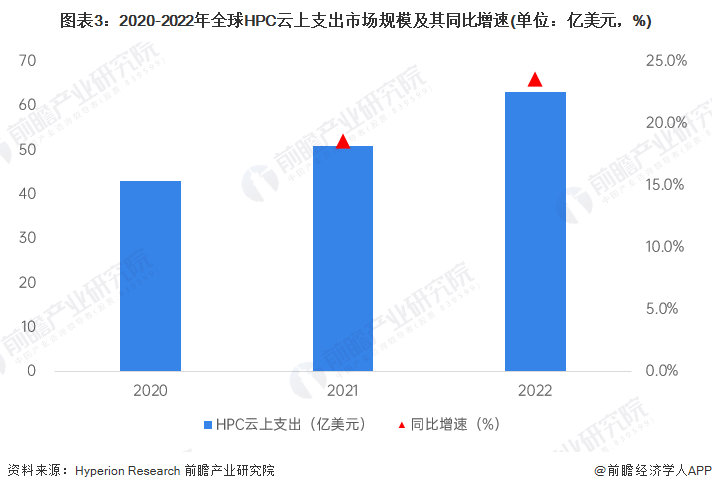

HPC Cloud方面,Hyperion Research发布的数据显示,2020-2022年,用户上公有云的速度和应用速度加快,促使HPC云上支出增速大大高于HPC线下本地部署规模,2022年全球HPC云上支出市场规模达到63.04亿美元,同比增长23.61%。

全球市场结构:HPC服务器占比近半

从全球超算行业市场结构来看,2019-2022年HPC本地部署市场结构整体较为稳定。其中,HPC服务器占比保持在50%左右,2022年规模为154.41亿美元,占总体市场49.88%。此外,存储占HPC支出的20%左右,2022年规模占比为20.70%;2022年HPC中间件、应用、服务市场占比分别为5.78%、16.45%、7.18%。

注:以上为HPC线下本地部署市场结构,不包括HPC云上支出。

全球应用结构:政府和学术研究占比较高

从应用来看,全球超算行业应用主要集中在生命科学、CAE、机械工程、金融、EDA、地理、机械设计、政府、学术研究、国防和气象等领域。其中,政府和学术研究占比略高于其他领域,2022年分别达到21.64%和17.33%;CAE和生命科学紧随其后,2022年分别达到11.45%和10.37%;其余领域占比均不超过10%。

更多本行业研究分析详见前瞻产业研究院《中国超级计算(超算)行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务