【行业深度】洞察2023:中国智算中心行业竞争格局及市场份额(附市场集中度、企业竞争力分析等)

智算中心行业主要上市公司:浪潮信息(000977.SZ);中科曙光(603019.SH);商汤-W(00020.HK);光环新网(300383.SZ);科华数据(002335.SZ);奥飞数据(300738.SZ)等

本文核心数据:中国智算中心行业市场份额;中国智算中心行业市场集中度

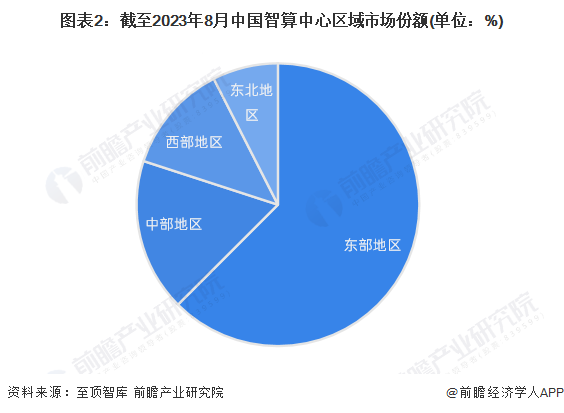

1、中国智算中心行业区域竞争

智算中心建设已成为我国数字经济高质量发展的重要战略部署,具有重大发展意义。前瞻结合至顶智库统计,截至2023年8月,我国已投入运营和在建的智算中心分布在北京、上海、南京、杭州等多个城市。其中,上海的智算中心数量最多,为5个;江苏和浙江紧随其后,均有4个;广东排名第三,布局有3个智算中心。

从区域分布来看,我国智算中心集中于东部地区和中部地区。其中,东部地区智算中心数量达25个,占比62.5%,排名第一,以京津冀和长三角地区为主;中部地区占比17.5%,排名第二;西部和东北地区的智算中心数量占比分别为12.5%和7.5%。

从智算中心代表性企业分布情况来看,北京和广东的代表性企业较多,北京有腾讯云、百度云和光环新网,广东有华为和奥飞数据。此外,天津、山东、上海、浙江、福建等地均有代表性企业分布。

2、中国智算中心行业企业竞争

根据《智能计算中心创新发展指南》,AI服务器是智算中心建设中投入比重最大、最为关键的设备。从AI服务器厂商的竞争格局来看,浪潮信息基于开放OAM架构研发的AI服务器NF5498,率先完成与国际和国内多家AI芯片产品的开发适配,并已在多个智算中心实现大规模落地部署。根据IDC发布的《中国半年度加速计算市场(2022下半年)跟踪》报告,从AI服务器厂商销售额角度看,浪潮稳居第一,市场份额达47%;新华三和宁畅位居第二、三位,占比分别为11%和9%。

总体来看,我国AI服务器行业的市场集中度较高。2022年,我国AI服务器行业前三家企业营业收入集中度达67%,前五家企业营业收入集中度位80%,前十家企业营业收入集中度为93%,市场份额集中于龙头企业。

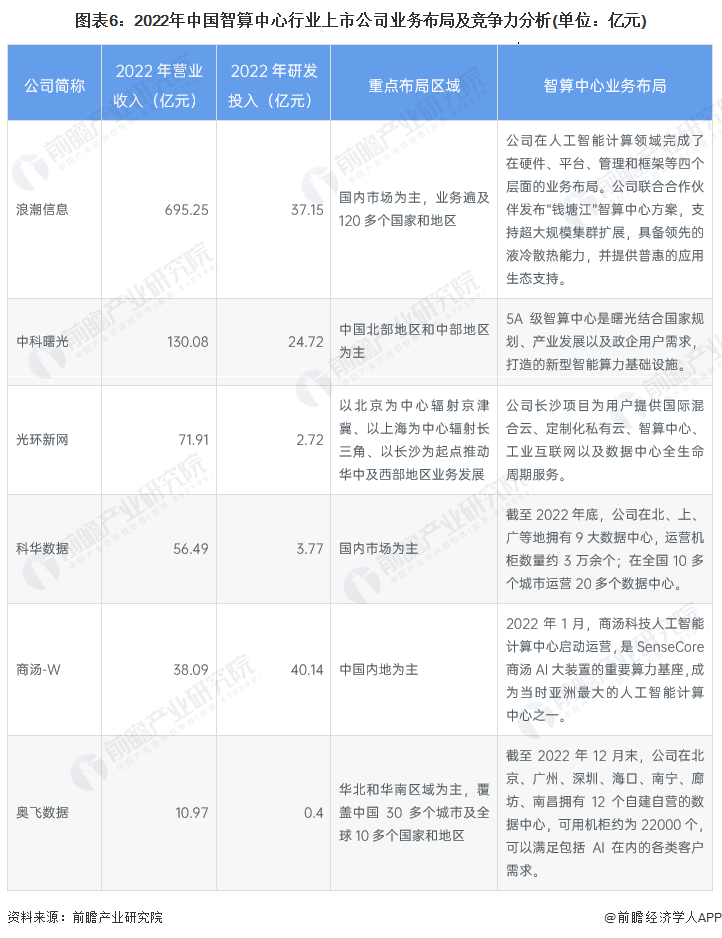

3、中国智算中心行业企业布局及竞争力分析

智算中心行业的上市公司中,浪潮信息的业务布局最广,遍及120多个国家和地区,奥飞数据则覆盖中国30多个城市及全球10多个国家和地区。从业绩对比来看,浪潮信息和中科曙光的营收规模较大,在100亿以上,其中浪潮信息2022年营业收入达695.25亿元。智算中心建设方面,浪潮信息联合合作伙伴发布“钱塘江”智算中心方案,中科曙光建设5A级智算中心,商汤科技人工智能计算中心是SenseCore商汤AI大装置的重要算力基座。从上市企业智算中心业务的竞争力来看,浪潮信息的竞争力较强。

4、中国智算中心行业竞争状态总结

从五力竞争模型角度分析,智算中心行业上游芯片、服务器、固件、操作系统等可能由多方提供,供应相对分散,上游议价能力较强;下游应用广泛,对智能算力的需求提升,下游议价能力较弱。同时,智算中心行业现有竞争者较少,市场集中度高;行业吸引力强但进入壁垒较高,潜在进入者威胁较小;且未来80%的场景都将基于人工智能,所占据的算力资源将主要由智算中心承载,替代品威胁小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国智算中心行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国智算中心行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务