【行业深度】洞察2023:中国空分设备行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:杭氧股份(002430)、苏氧股份(836692)、福斯达(603173)、蜀道装备(300540)、中泰股份(300435)等

本文核心数据:中国空分设备行业市场份额;中国空分设备行业市场集中度;中国空分设备行业竞争力评价

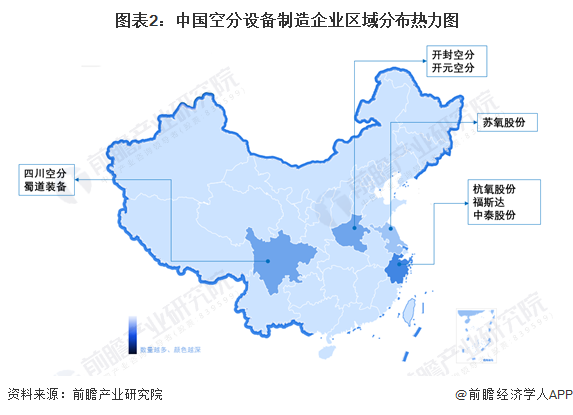

1、中国空分设备行业竞争梯队

空分设备是我国通用机械设备体系的重要分支,也是冶金、化工、煤化工领域的重要支撑设备。空分设备行业依据企业的实缴资本划分,可分为3个竞争梯队。其中,实缴资本大于8亿元的企业有杭氧股份;实缴资本在1-8亿元之间的企业有:开封空分、中泰股份、四川空分、福斯达;其余企业的实缴资本在1亿元以下。

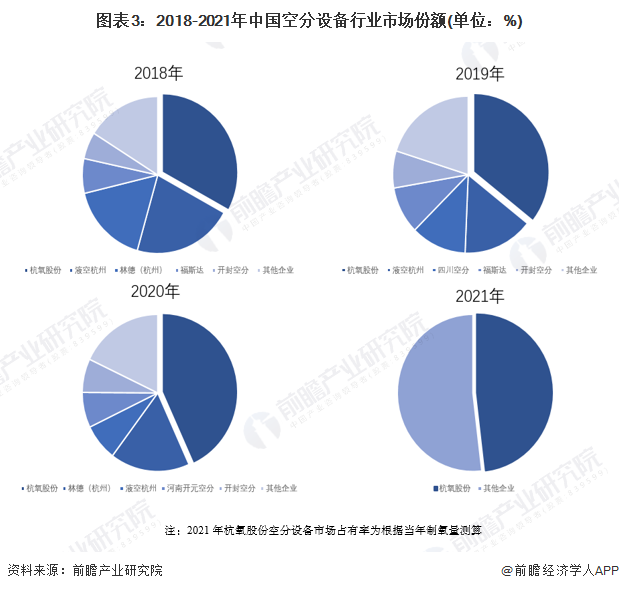

2、中国空分设备行业市场份额

目前,本土企业杭氧股份为中国空分设备行业龙头企业。2018-2021年,杭氧股份的市场份额不断集聚,从总制氧容量的角度看,2018年杭氧股份以总制氧容量144.30万m³/h位列行业第一,市场占有率为32.98%;2020年杭氧股份以总制氧容量169.39m³/h占据市场43.21%的份额;2021年,杭氧股份的市场占有率近半,达到48.24%;除此之外,林德、液空两大跨国企业虽占据较大的市场份额,但近几年来在中国的空分设备业务呈现紧缩的趋势。

3、中国空分设备行业各上市公司业务规模

目前,我国空分设备行业主要上市公司有杭氧股份、福斯达、蜀道装备、中泰股份、苏氧股份等。其中,杭氧股份2022年空分设备业务收入以40.11亿元位居榜首;其次为福斯达,其2022年空分设备业务收入达18.19亿元;苏氧股份、蜀道装备空分设备相关营业收入规模相对较小。

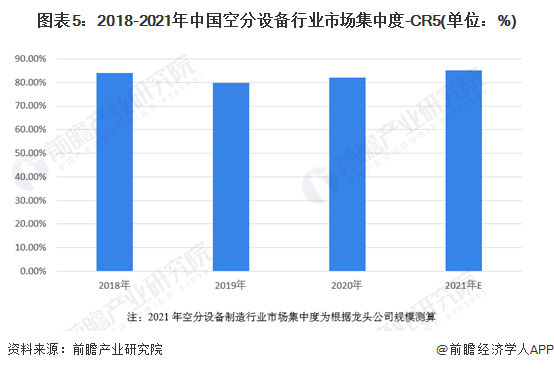

4、中国空分设备行业市场集中度

总体来看,空分设备行业跨越化学工程、精馏、制冷、化工设备、结构力学、流体力学、系统控制等多个学科,属于技术密集型行业。在产品设计方面,深冷装备属于定制化的非标产品,须针对客户不同的技术要求和使用地的自然环境条件进行个性化设计,进入壁垒较高。故我国空分设备行业的市场集中度较高,近几年来我国空分设备CR5均维持在80%左右。

注:2021年空分设备制造行业市场集中度为根据龙头公司规模测算

5、中国空分设备行业企业布局及竞争力评价

空分设备行业的上市公司中,主要业务布局均集中在中国境内,境外业务较为低迷。此外,大部分空分设备企业积极拓宽产品的横向应用,充分发挥在设备制造领域的优势,将业务布局延伸至气体服务板块。如杭氧股份开始布局工业气体的供给;苏氧股份35%的营业收入来自天然气供应;福斯达同时部署空分设备与液化天然气装置等。

从企业空分设备业务的竞争力来看,杭氧股份的竞争力较强,其空分设备制造代表的国内空分行业最高技术水平,设备主要性能指标达到世界领先水平,大型、特大型空分设备产量和销量全球第一。

6、中国空分设备行业竞争状态总结

从五力竞争模型角度分析,目前,我国空分设备行业属于通用设备制造业,其产品需要针对客户不同的技术要求和使用地的自然环境条件进行个性化定制,替代品威胁较小;现有竞争者数量不多,市场集中度较高;上游供应商一般为钢铁、阀门、以及液态泵等企业,议价能力适中,下游消费市场则涵盖天然气、煤化工、石油化工、冶金、核电、航空航天、半导体、新能源电池等一众传统与新兴行业,我国空分设备相较于国际产品而言具有较强的价格优势,对下游的议价能力适中;同时,因行业护城河较为深厚,存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国空分设备(空气分离设备)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务