2023年中国贵金属材料行业上游影响分析 资源稀缺性推动贵金属循环利用【组图】

行业主要上市公司:凯立新材(688269.SH)、凯大催化(830974.BJ)、苏州固锝(002079.SZ)、贵研铂业(600459.SH)、福达合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心数据:贵金属矿产储量;贵金属现货价格;贵金属材料制造成本构成

贵金属矿产资源稀缺

贵金属是科技、高端制造等产业重要的原材料,尤其是铂族金属,其特殊的物理和化学性质可应用于催化剂、电子材料等领域,但其储量有限,稀缺性制约了它们在各领域的广泛应用;2021年,中国贵金属矿产储量约为7.5万吨,其中银矿储量占比96%,铂族金属储量仅为87.69吨。

贵金属价格变化波动较大

贵金属具有公开的行情参考价格,其价格受全球和下游行业经济周期的影响变化快、波动大。从金、银价格来看,2022-2023年,金、银价格整体呈现上涨趋势,且金价相对更高,2023年8月21日,金、银现货价格分别为457.75元/克和5578元/千克。

注:2023年现货平均价格统计截至8月21日,下同。

我国铂族金属矿产资源稀缺,产量较少,铂族金属价格较高,2008年以来铂族金属价格整体呈现增长趋势,铑金、铱金价格大幅上涨;2023年8月21日,铑金、铱金现货价格分别为1944元/克和1136元/克。

贵金属采购是材料制造业主要成本

贵金属材料主要原料为贵金属,其中,贵金属催化材料的主要原料为钯、铑、铂等铂族金属;电接触材料的主要原材料为白银。贵金属材料制造主要成本来源于贵金属采购,从贵研铂业各类材料成本结构来看,贵金属成本占前驱体材料成本比重高达99%,其他贵金属材料制造成本中,贵金属占比也均超过90%。因此,贵金属价格波动是公司主营业务成本、主营业务收入波动的主要因素之一。

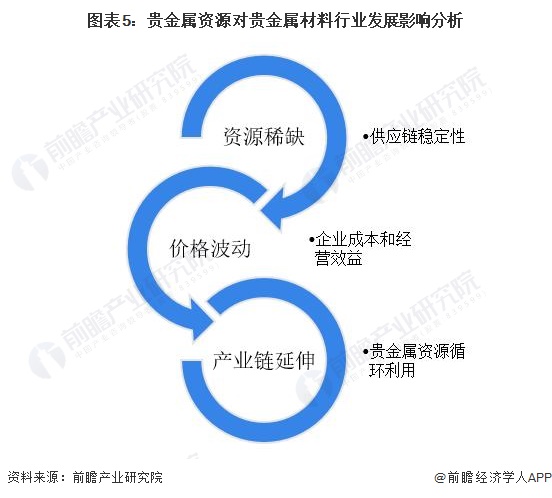

资源稀缺性推动贵金属资源循环利用业务发展

贵金属资源被广泛应用于催化剂、电子材料等领域,在精细化工、汽车工业、半导体等产业扮演着至关重要的角色;贵金属资源供应稀缺性可能导致原材料供应紧张,影响企业生产的稳定性,同时贵金属市场价格波动较大,对于原材料成本占比超过90%的企业来说,给企业经营带来重大挑战。贵金属资源的稀缺性促使企业寻求产业链的延伸和协同发展,为降低对贵金属矿产资源的依赖,企业将加速拓展贵金属循环回收业务,以应对资源稀缺性所带来的各种挑战。

更多本行业研究分析详见前瞻产业研究院《中国贵金属矿采选行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务