2023年中国光模块市场现状分析 光模块行业国际竞争力不断提升【组图】

光模块行业主要上市公司:光迅科技(002281.SZ);中际旭创(300308.SZ);新易盛(300502.SZ);博创科技(300548.SZ);太辰光(300570.SZ);联特科技(301205.SZ);中天科技(600522.SH);长飞光纤(601869.SH);九联科技(688609.SH);德科立(688205.SH);剑桥科技(603083.SH)等

本文核心数据:中国光模块行业产业链、中国光模块企业区域分布、中国光模块行业竞争梯队

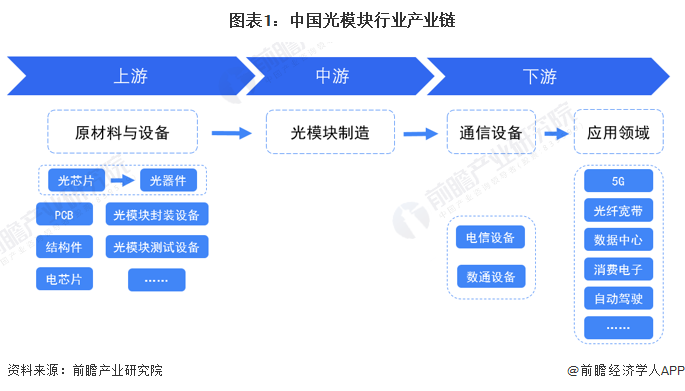

光模块产业链上游为光芯片与器件厂商,下游为通信设备制造商

光模块行业的上游主要是光器件、光芯片、电芯片、PCB和结构件的制造商以及光模块封装及测试设备供应商;下游则主要是通信设备制造商,光模块应用的电信设备与数通设备主要应用于5G、光纤宽带、数据中心、消费电子和自动驾驶等领域。

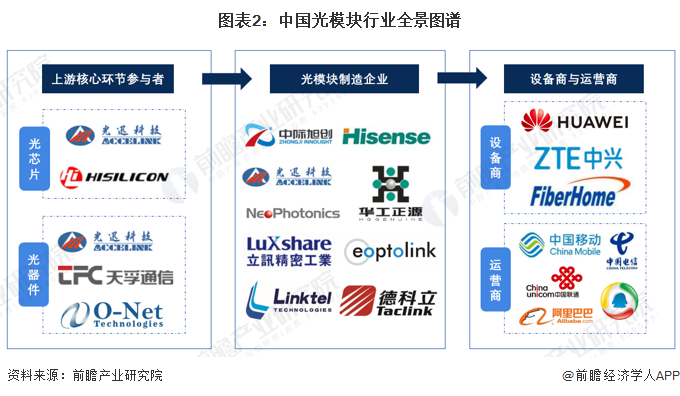

光模块产业链的核心参与者主要为上游的光芯片和光器件制造商、中游的光模块制造企业以及下游的通信设备商与运营商。其中光芯片制造商主要以光迅科技、源杰科技、海思半导体为代表;光器件制造商主要以光迅科技和天孚通信为代表;光模块制造商主要以中际旭创和海信宽带为代表;通信设备商主要以华为和中兴为代表;通信运营商主要有中国移动、中国联通和中国电信等电信运营商以及阿里巴巴、腾讯等云数据中心运营商。

AI算力要求光模块产品升级迭代

以ChatGPT为代表的生成式AI工具正引领新一轮科技革命,英伟达也接连发布新款产品为下一波AI提供技术助力。前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,预计这将进一步推动海外云巨头对于数据中心硬件设备的需求增长与技术升级。Lightcounting预测,全球光模块的市场规模在未来5年将以11%的年复合增速保持增长,2027年将突破200亿美元。

另外,高算力、低功耗是未来市场的重要发展方向,CPO、硅光技术或将成为高算力场景下“降本增效”的解决方案。AIGC的高速发展将进一步促进数据流量的持续增长和包括光模块在内的ICT行业的发展,加速光模块向800G及以上产品迭代,但AIGC技术发展尚处于起步阶段,其下游应用领域的的拓展进程以及对算力提升的具体影响力度存在一定不确定性,CPO相关产品技术的成熟以及下游市场的规模化应用也尚需时日。

数据中心建设推动相干技术应用

2023年作为中国经济全面复苏的重要一年,数字经济成为推动经济增长的重要引擎,数字中国顶层设计的落地将带来算力提升能耗增长。同时,伴随着“东数西算”战略的逐步落地,国内数据中心也同步加快新建、扩容步伐。随着单通道传输速率的提高,现代光通信领域越来越多的应用场景开始用到相干光传输技术,相干技术也从过去的骨干网下沉到城域甚至边缘接入网。

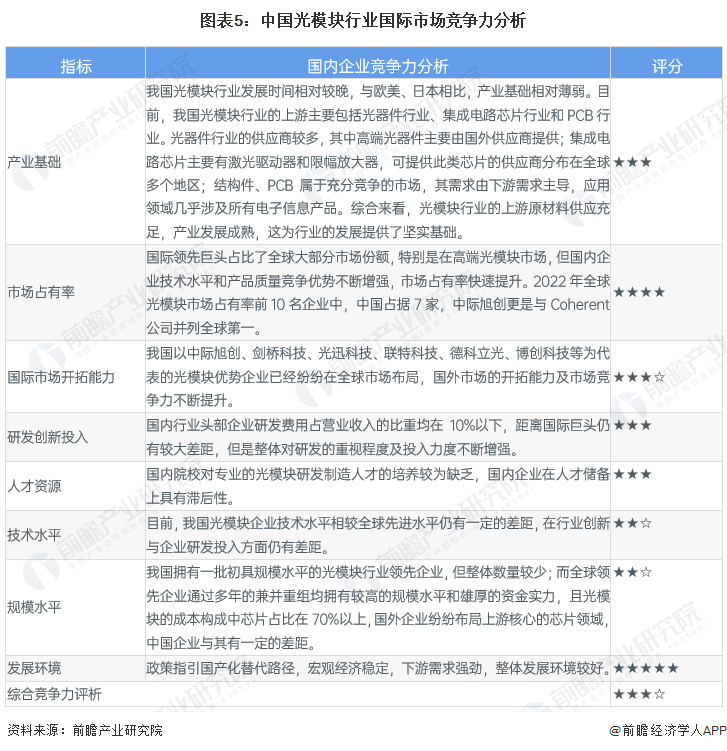

中国光模块行业国际竞争力不断提升

从国内外企业发展光模块的产业基础、市场占有率、国际市场开拓能力、研发创新投入等指标来看,我国企业产业基础相对薄弱,高端人才短缺,在光模块技术水平和规模水平方面暂时落后于海外企业,在国际市场竞争力偏弱。但我国光模块产业发展的经济环境、政策环境以及下游需求环境都十分优越,具有较强的发展潜力。目前我国光模块行业正在逐渐崛起,在全球市场中也涌现出了一批优秀的光模块企业,中国光模块行业在国际市场的竞争力正逐渐加强。

注:★数量越多,代表评分越高,上限5颗★,☆代表半星。

更多本行业研究分析详见前瞻产业研究院《中国光模块行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务