2023年中国家电零部件行业下游影响分析 家电产品推动零部件技术创新和需求增长【组图】

行业主要上市公司:三花智控(002050)、盾安环境(002011)、东方电热(300217)、海立股份(600619)、天银机电(300342)、汉宇集团(300403)、华翔股份(603112)、秀强股份(300160)、长虹华意(000404)、星帅尔(002860)、同星科技(301252)、立霸股份(603519)、东贝集团(601956)等

本文核心数据:家电产量;小家电行业出口规模;家用电器压缩机主要企业销量

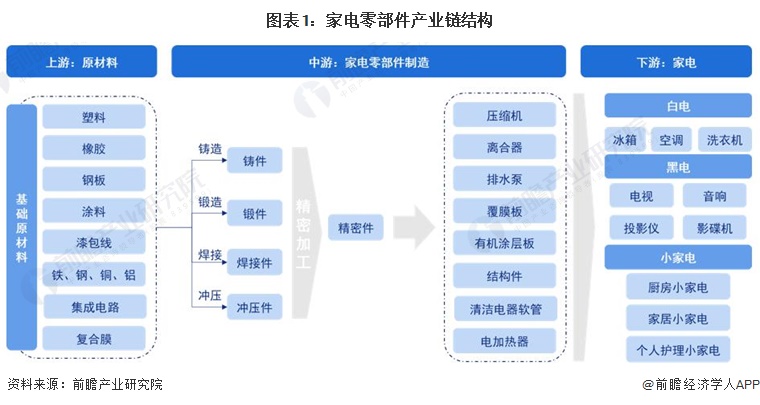

家电零部件产业链结构

家电零部件产业链上游主要为基础原材料生产,如冰箱压缩机主要原材料有塑料粒类、金属类等大宗材料及 PTC 芯片类等材料;产业链中游为家电零部件的生产,包括家电零部件及配件,如压缩机、离合器、排水泵、覆膜板、显示产品等;产业链下游主要为各类家电制造,包括白电、黑电及各类小家电。

大家电整体产量增长,2022年冰箱产量减少

空调、冰箱、彩电和洗衣机是最常见的家用电器,随着中国家电企业数量的增长和产能的提升,这些常用电器的产量也在增长。2022年,家用空调、冰箱、彩电、洗衣机产量分别较上年增加412万台、减少328万台、增加1082万台和增加488万台。

2022年小家电出口短期回落

随着中国制造业的高速发展,小家电产品的技术实力和产品质量已获得全球消费市场的认可。我国通过自主销售、代工等方式向海外进行小家电产品出口,其规模也出现大幅提升。2016-2021年,我国小家电出口额逐年攀升,2022年,由于全球通胀和供应链问题,我国小家电出口市场受到较大冲击,出口额下滑11%。

冰箱用压缩机销量增长放缓

从压缩机龙头企业海立股份和长虹华意销量情况来看, 2022年,海立股份空调压缩机销量同比增长2.9%,长虹华意冰箱压缩机销量同比降低0.9%;整体来看,家电零部件企业销售受家电市场影响较大。

家电产品推动零部件技术创新和需求增长

家电产品作为家庭生活的重要组成部分,不断地推动着家电零部件技术的创新和需求的增长;随着家电产品向智能化、高效能耗、环保可持续方向发展,对零部件的要求也日益提高。为满足家电市场的多样化需求,家电零部件企业不断投入研发,推陈出新,以提供更高性能、更可靠、更节能节水的零部件解决方案。整体来看,家电产品的不断升级和更新换代,进一步激发了家电零部件市场技术创新和需求增长,使其成为家电产业链上不可或缺的重要环节。

更多本行业研究分析详见前瞻产业研究院《中国家电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务