预见2023:《2023年中国人造板制造行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:大亚圣象(000910);兔宝宝(002043);丰林集团(601996);平潭发展(000592);正源控股(600321);ST景谷(600265)等

本文核心数据:行业产销量;行业产值规模;行业集中度;行业规模预测

行业概况

1、定义

人造板是以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品。人造板制造行业是指用木材及其剩余物、棉秆、甘蔗渣和芦苇等植物纤维为原料,加工成符合国家标准的胶合板、纤维板、刨花板、细木工板和木丝板等产品的生产活动,以及人造板二次加工装饰板的制造。

人造板制造行业主要产品包括胶合板、纤维板、刨花板和其他人造板。

2、产业链剖析:主要原材料为木材

人造板制造产业链中,上游主要是木材加工和黏胶剂行业,其中木材成本是人造板最大的成本来源;中游主要是人造板制造行业,包括胶合板、纤维板、刨花板和其他人造板制造;下游应用涵盖建筑装饰、家具制造、厨房橱柜、木门、船舶制造领域等。

行业发展历程:处于创新升级阶段

20世纪中后期,作为国民基础行业,人造板行业在国家改革开放中获得了前所未有的发展机会。到了20世纪末21世纪初,我国人造板行业面临木材资源供给压力大、环保与安全生产问题严重、市场集中度低、结构不合理与同质化竞争激烈等问题,进入高质量发展阶段。总体来说,我国人造板制造行业发展分为四个阶段。

行业发展现状

1、行业产能结构持续改革

我国人造板产业落后产能淘汰加速,产业结构持续优化。根据林产工业规划设计院最新公布的数据,2021年底,全国保有人造板生产企业1.32万余家,其中大型生产企业及企业集团近190家,合计年生产能力约5700万立方米,占总生产能力的18.1%,年生产能力超过100万立方米的企业集团上升至9家。

2、行业产量持续上升

2012-2021年,我国人造板产量总体呈波动上升趋势。2017年,我国人造板产量首次出现负增长,但是,中国仍然是世界人造板生产量最大的国家之一。2022年,我国人造板产量或将达到3.6亿立方米。

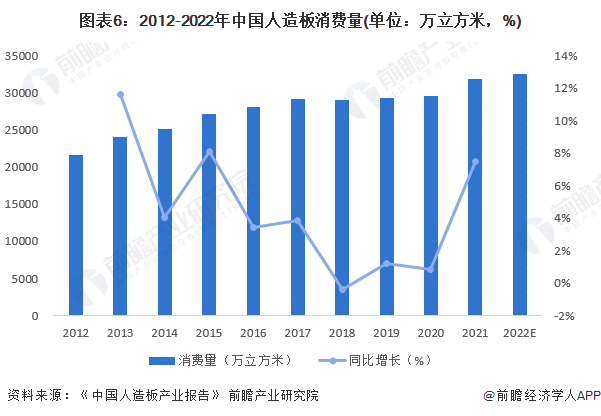

3、行业需求稳定增长

2012-2020年,全国人造板消费量呈稳定增长态势。根据《中国人造板产业报告2022》最新公布的数据,2021年我国人造板产品消费量约3.18亿立方米,同比增长7.50%。2022年,我国人造板产品消费量或将超过3.2亿立方米。

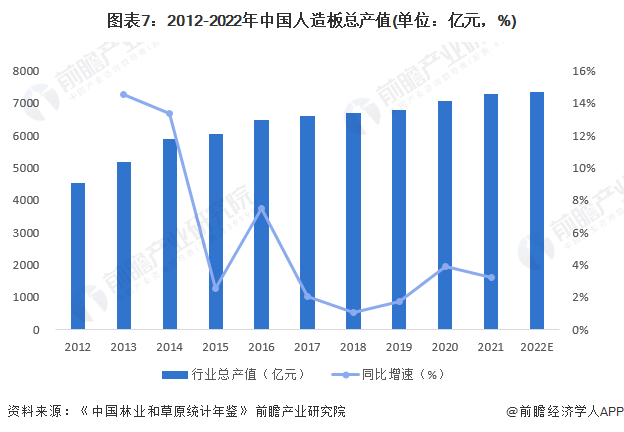

4、产值增速放缓

2020年,面对复杂严峻的国内外形势和新冠肺炎疫情的严重冲击,中国人造板行业加快复工复产,人造板产业生产能力保持增长,成为世界人造板稳定供应的基石。2021-2022年,产值增速放缓,2022年中国人造板行业产值或将超过7300亿元。

行业竞争格局

1、竞争现状:竞争格局分散

板材行业属于“大行业、小公司”,竞争格局分散。我国作为人造板生产、贸易和消费的第一大国,人均拥有木材资源不足,行业需求和供给增量逐步放缓,市场从高速发展期进入平台期,行业同质化竞争激烈,净利润逐年下降。2021年底,全国保有人造板生产企业1.32万余家,其中大型生产企业及企业集团近190家,年生产能力超过100万立方米的企业集团上升至9家。

2、品牌排行:前三的分别是大亚人造板、兔宝宝板材和奥地利爱格

2022年,中国人造板十大品牌如下表所示,其中排名前三的分别是大亚人造板、兔宝宝板材和奥地利爱格。

行业发展前景及趋势预测

1、产值保持低速增长

未来,我国进一步建设健全绿色低碳循环发展的经济体系,我国人造板行业仍将保持稳定发展,但是行业增速整体较低。至2028年,行业总产值将超过9000亿元。

2、供给侧结构性改革持续推进,行业集中度不断提升

中国人造板产业“十四五”开局良好,发展平稳,供给侧结构性改革持续推进,发展质量不断提升。随着绿色发展和创新发展不断推进,中国人造板产业必将实现由大到强的转变。

更多本行业研究分析详见前瞻产业研究院《中国人造板制造行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务