【行业深度】洞察2023:中国连锁药店行业竞争格局及市场份额(附营收排名、企业竞争力分析等)

连锁药店行业主要上市公司:大参林(603233);益丰药房(603939);老百姓(603883);一心堂(002727);人民同泰(600829);国药控股(01099.HK);健之佳(605266);漱玉平民(301017);同仁堂(600085)等

本文核心数据:中国连锁药店企业竞争梯队;中国连锁药店上市公司营收;连锁药店市场份额

1、中国连锁药店行业竞争梯队

从连锁药店行业竞争梯队看,国药控股注册资本超过30亿元,处于头部位置;同仁堂、益丰药房和大参林注册资本在10-20亿元之间,处于第一梯队;一心堂、老百姓和人民同泰注册资本在5-10亿元之间,处于第二梯队。

从区域分布看,中国连锁药店经营企业主要分布在湖南、云南、广东、上海等省市,例如湖南拥有益丰药房、老百姓;云南拥有一心堂和健之佳。

2、中国连锁药店行业市场排名

2022年,中国连锁药店上市公司中,国药控股药品零售规模最高,达到330亿元,大参林、益丰药房、老百姓三家连锁药店零售收入均超过150亿元,排名领先。

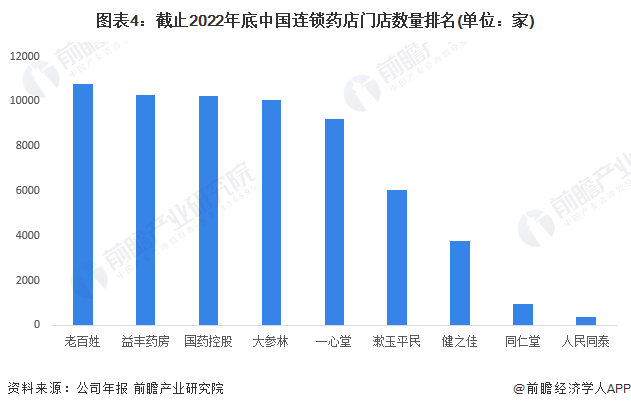

截止2022年底,老百姓连锁药店门店数量已经达到10783家,排名第一;益丰药房、国药控股、大参林三家连锁药店的门店数量均超过10000家;一心堂和漱玉平民门店数量超过5000家。

3、中国连锁药店行业市场份额

2022年,中国连锁药店上市公司中,国药控股市场份额约为3.77%,大参林、益丰药房和老百姓市场份额在2%-3%之间。

4、中国连锁药店行业市场集中度

2022年,中国连锁药店行业集中度CR3仅为8.03%,CR5不到12%,CR7不到14%,行业集中度处于较低水平,未来仍有较大的提升空间。

5、中国连锁药店行业企业布局及竞争力分析

药店产品布局方面,基本以中西成药为主,加部分非药品;渠道布局方面,国药控股、大参林、老百姓区域覆盖较广,而人民同泰、健之佳等则重点布局优势省份;国药控股、大参林、益丰药房、老百姓门店数量多,营收规模大,竞争力较强。

6、中国连锁药店行业竞争状态总结

从五力竞争模型角度分析,中国连锁药店行业企业较多,行业集中度较低,竞争较为激烈;连锁药店上游主要为药品、医疗器械供应商,随着国家带量采购的实施,连锁药店成为未入选产品的重要销售渠道,上游供应商的议价能力被削弱;连锁药店下游消费者主要为零散客户,消费者采购数量少,金额低,议价能力弱;连锁药店行业具有一定的资金、品牌壁垒,行业进入者较少,进入者威胁较低;连锁药店的替代者主要为其他的药品流通渠道,包括医院、单体药店、其他渠道,具有一定的替代品威胁。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国连锁药店行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务