【行业深度】洞察2023:中国电生理器械行业竞争格局及市场份额(附企业市场份额、行业市场集中度等)

行业主要上市公司:微电生理(688351);乐普医疗(300003);惠泰医疗(688617);康沣生物-B(06922)等

本文核心数据:企业市场份额;行业市场集中度;企业业务占比等

1、中国电生理器械行业竞争梯队

电生理器械(心脏电生理介入器械)是指应用于电生理手术中,发挥着诊断心律失常、治疗快速性心律失常(尤其是房颤)作用的医疗器械。电生理器械行业属于技术、资金密集型行业,当前国内市场仍由进口品牌占据主导地位,国产品牌占据份额较小。

具体来看,美国强生拥有电生理介入治疗领域的前沿技术,目前位于行业龙头地位;第一梯队企业包括雅培、美敦力等技术沉淀已久、产品丰富且加工工艺成熟、产品质量及社会声誉高的国外企业和惠泰医疗、微电生理等国内市占率较大的电生理器械生产企业;第二梯队包括乐普医疗、锦江电子等在国内声誉较高、具有一定的技术创新实力的企业;第三梯队则包括美中双和、康沣生物等受限于资金、人才等因素,企业结构单一、市场规模较小的企业。

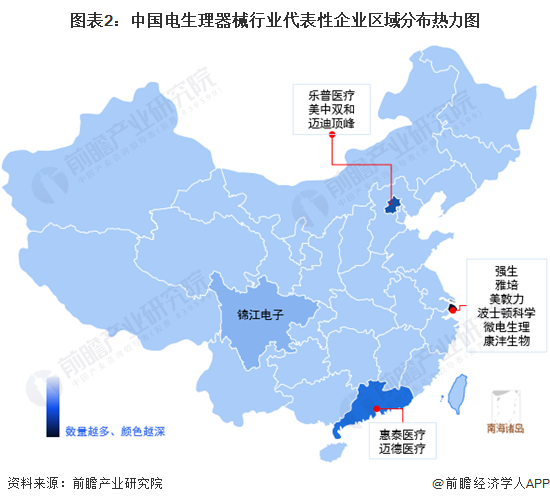

从区域分布来看,行业代表性企业主要分布在上海、北京地区,广东和四川地区也有分布。

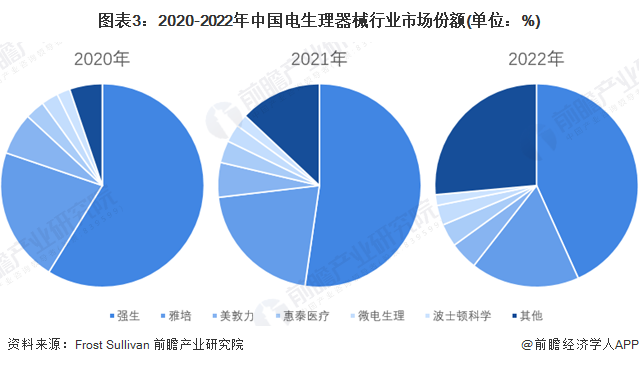

2、中国电生理器械行业市场份额

目前,中国电生理器械行业龙头企业为美国强生,其2020-2022年的市占率呈逐年下降趋势,2022年市占率约为43%;第一梯队企业雅培、美敦力、惠泰医疗、微电生理2022年市占率分别为17.3%、4.4%、3.6%、3.2%。

3、中国电生理器械行业市场集中度

2020-2022年,中国电生理器械行业市场集中度呈逐年下降趋势,行业CR5由93%下降到72%左右,其中前三外资企业的占有率由87%下降到65%左右,龙头企业美国强生的占有率由59%下降到43%左右。

总体来看,目前我国电生理器械行业的市场集中度较高,而伴随着国内领先企业竞争实力不断加强,我国电生理器械市场国产替代进程正不断加快,市场集中度将进一步下降。

4、中国电生理器械行业企业布局及竞争力

电生理器械行业本土企业中,微电生理、锦江电子的电生理器械业务占比较高;上市企业惠泰医疗、微电生理、乐普医疗的境外业务布局较广。各企业产品与技术各不相同,行业产品有一定的差异。

5、中国电生理器械行业竞争状态总结

从五力竞争模型角度分析,目前,我国电生理器械行业属于技术、资金密集型的新兴行业,替代品威胁较小;现有竞争者数量不多,但市场集中度较高;上游供应商一般为核心部件、生产设备制造商,议价能力适中,而下游消费市场主要是各级医院,受招采政策影响,议价能力较强;同时,因行业存在严格的准入资质,资金、技术门槛较高,潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄皓月(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务