【行业深度】洞察2023:中国PCB曝光设备行业市场规模及竞争格局(附市场份额、竞争格局等)

PCB曝光设备市场规模近百亿,复合增速呈两位数持续增长

印制电路板(printed circuit board,PCB)是在电路中固定各种元器件,提供各项元器件之间的连接电路,由绝缘隔热、有一定强度的材质制作而成的板材。广义上讲:是在印刷电路板上搭载LSI、IC、晶体管、电阻、电容等电子部件,并通过焊接送到电气连通的成品。狭义上讲:是未安装元器件,只有布线电路图形的半成品板,被称为印刷电路板。

PCB是所有电子产品必备的电路载体,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航天航空等领域。作为“电子产品之母”及电子工业中的重要基础部件,PCB产业的发展水平一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

PCB曝光设备是通过光刻技术将预先准备好的电路图像信息转移至铜基板的设备,是集电气自动化、微电控制、机械设计、光电学、真空密封、CCD对位等应用技术的综合产品。曝光设备是光刻技术的集中载体,是光刻技术中最重要的工艺环节,决定着PCB产品电路线路图的质量及产品的整体性能,是PCB制造中的关键设备之一。

我国是全球最大的PCB生产基地,自2006年以来PCB的产量和产值均居世界第一,同时也是最大的PCB曝光设备消费市场,目前市场规模占全球的比重已超过50%。自20世纪90年代以来,全球PCB产能逐步向中国大陆地区转移,中国大陆地区逐步形成较为完善的PCB产业集群,为发展PCB曝光设备提供了良好的产业土壤。

参考Uresearch披露的关于中国PCB曝光设备市场规模数据,2019-2022年中国PCB曝光设备行业市场规模呈现持续增长的态势。PCB曝光设备市场规模从2019年的57亿元人民币增长至2022年98亿元人民币,市场复合增速达到19.8%。

内外层曝光需求强烈,当前线路层曝光设备份额占优

在PCB制造环节中,内层图像、外层图像以及阻焊环节均需要使用PCB曝光设备。因此,根据PCB制造步骤,曝光设备可以分为线路层用曝光设备和阻焊层用曝光设备。

线路层是PCB的基础核心层,负责连接和传输电子元件之间的电信号。在PCB加工过程中,线路层的加工精度和质量直接影响到整个电路板的性能和可靠性。在大多数PCB设计中,线路层的数量普遍较多,如多层板每个板上都含有多个电子元件需要连接。因此,对线路层曝光设备的需求量相对较大。

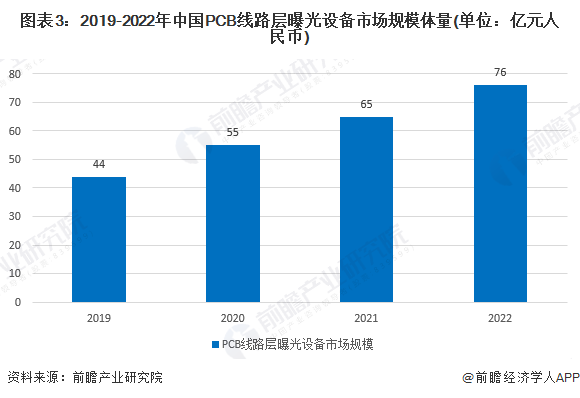

在前述PCB曝光设备市场规模的基础上,结合PCB曝光设备市场需求调研情况分析,2019-2022年中国PCB线路层曝光设备行业市场规模呈持续上涨态势,市场复合增速约20%。2022年市场规模增长至76亿元左右,市场规模同比增长约16.9%。

阻焊层有效提高PCB稳定性,阻焊市场呈持续扩张态势

在PCB制造环节,阻焊层是一种覆盖在电路板表面的保护层,它可以保护电路铜箔不受外界环境的影响,并起到固定元件和电路连接的作用。PCB阻焊层曝光设备在PCB制造过程中起到了关键的作用,它确保了电路板表面的阻焊层质量和精度,从而提高PCB的稳定性和可靠性。

2019-2022年中国PCB阻焊层曝光设备行业市场规模同样呈持续上涨的态势,从2019年的13亿元增长至2022年的22亿元,2019-2022年市场规模复合增速约19%。

PCB曝光设备行业最重要的技术莫过于PCB曝光技术,曝光设备是该技术的集中载体,决定着PCB产品电路线路图的质量及产品的整体性能,按照工艺流程是否使用底片,PCB曝光技术可以分为直接成像技术和菲林曝光技术。

(一)PCB阻焊层菲林曝光设备市场

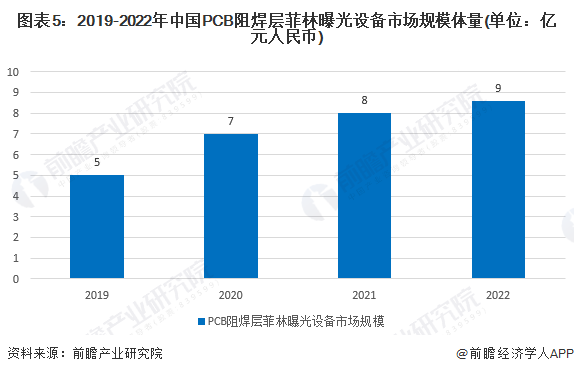

目前IC载板等高端PCB板逐步采用直接成像曝光机,其他领域以菲林曝光机为主,由于菲林曝光单台设备金额远低于直接成像设备,因此阻焊层菲林曝光设备的市场规模较直接成像小。结合PCB阻焊层曝光设备市场规模,以及PCB阻焊层曝光设备供需两端的分析,2022年中国PCB阻焊层菲林曝光设备市场规模约9亿元。

(二)PCB阻焊层直接成像设备市场

通过梳理中国市场PCB阻焊层曝光设备厂商的技术路线,目前绝大多数厂商如Orbotech、ORC、芯碁微装、科视光学、大族数控、江苏影速、源卓微纳等均积极推出阻焊层直接成像曝光设备,且从下游PCB制造商招投标情况看,近年来PCB大型制造商新购入的PCB曝光设备中直接成像设备占比提升。

结合中国PCB阻焊层曝光设备市场规模及市场供需品类情况,2019-2022年,中国PCB阻焊层直接成像曝光设备市场呈现稳步扩大的态势,2022年市场规模达到13亿元。

展望未来,PCB曝光设备前景持续向好,市场空间有望进一步释放

(一)中国PCB产值稳居全球TOP1

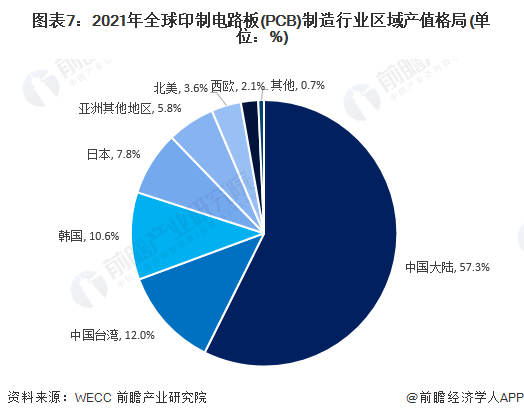

从全球印制电路板(PCB)制造行业区域产值格局来看,中国大陆、中国台湾、韩国及日本是全球PCB制造行业主要的制造基地。根据WECC数据,2021年中国产值规模达到全球产值的57.3%,中国台湾占比为12.0%,韩国及日本产值规模占比分别为10.6%及7.8%。参考Prismark数据,在2022年度中国大陆地区依旧是全球PCB产值规模最大的区域。

韩国及中国台湾主要以HDI板、IC载板及挠性板为主;日本集中在IC载板领域;中国大陆目前中低阶板仍占多数。

(二)中国PCB制造产值规模波动向上

2016-2021年,中国大陆PCB产值规模整体呈现逐步上涨的态势,增速波动较为明显。2021年,由于需求复苏、技术要求升级以及原材料价格大幅度上涨等因素影响,推动中国PCB产值强劲增长。2021年,中国PCB产值规模达到441.50亿美元,同比增长26.10%。2022年,受全球宏观经济波动影响,中国PCB产值规模为435.53亿美元,同比下滑了1.4%。

未来随着5G、人工智能(AI)、物联网、工业4.0、云端服务器、存储设备、汽车电子等产业持续推进,将驱动PCB需求的进一步扩大,中国大陆地区具有良好的生产制造基础,未来PCB制造产值规模仍有望向上突破。

(三)IC载板等细分产品产值增速领先

2017-2021年,中国PCB市场整体产值的年均复合增速为13.7%,而其中刚性单双层板及IC载板产值的年均复合增速遥遥领先其他细分产品。2017-2021年,刚性单双层板产值的年均复合增速达到34.0%,IC载板产值的年均复合增速达到23.9%。

刚性单双层板具有结构稳定、成本低、制造工艺简单等优点,适用于大多数普通的电子设备,而IC载板主要应用于集成电路(IC)的安装和连接,近年来由于通信设备、消费电子、计算机硬件、工控设备等下游领域需求良好,促使刚性单双层板、IC载板产值增速较快。

根据WECC发布的数据,2017-2021年,中国PCB制造行业刚性单双层板产值规模从22.81亿美元增长至73.48亿美元;IC载板从2017年的8.44亿美元增长至2021年的19.92亿美元。

(四)下游产业投资扩张,PCB曝光设备市场前景可期

印制电路板是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,为绝大多数电子设备及产品的必须配备,因而被称为“电子产品之母”。Prismark预测,未来5G、人工智能(AI)、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向,且将持续朝高阶技术升级。中国近年来做强做优做大数字经济,数字中国建设取得卓越成绩,根据国家互联网信息办公室发布数据,2022年我国数字经济规模达50.2万亿元,总量稳居世界第二,占GDP比重提升至41.5%,数字经济产业的稳步发展将为PCB产业带来良好的市场机遇。

PCB曝光设备的市场需求主要来自下游PCB企业的设备投资支出,因此下游PCB企业的固定资产、在建工程等情况能够在较大程度上反映PCB曝光设备的市场需求潜力。一般而言,PCB企业扩产项目资本支出的增加首先体现为在建工程的增加,在项目完工后转入固定资产。扩产项目的建设周期一般为1.5-2年。

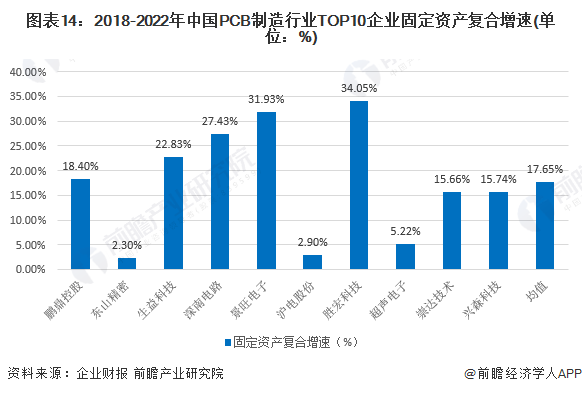

从PCB制造行业代表性企业2015-2022年固定资产变动情况看,代表性企业整体呈现资产扩张的态势,尤其自2018年之后固定资产增幅有较明显扩大;从代表性企业在建工程变化情况分析,东山精密在建工程规模在2017年率先大幅度增长,多数企业在2018年之后有明显扩张趋势。总结而言,中国PCB制造行业自2018年之后产能扩张有较明显增长,相应地对上游PCB曝光设备需求也有所增多。未来,在5G商用、物联网、人工智能等领域快速发展的带动下,将带动PCB曝光设备行业的进一步增长。

注:按照申万行业三级分类“印制电路板”,选取2022年度营收规模TOP10企业作为代表性企业。

注:按照申万行业三级分类“印制电路板”,选取2022年度营收规模TOP10企业作为代表性企业。

(五)PCB曝光设备行业市场规模预测

中国PCB曝光设备行业发展情况与下游PCB制造企业扩产情况息息相关,下游的扩产计划将会沿着产业链传导至上游行业,从而带动PCB曝光设备行业市场规模的扩张。随着5G等新一代通信技术诞生并逐渐渗透,电子信息产业迎来蓬勃发展的态势,自2018年以来,绝大多数PCB制造企业纷纷扩产,2018-2022年前十大PCB制造企业固定资产平均复合增速高达17.65%。

Prismark预测,未来5G、人工智能(AI)、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向,预期未来PCB制造行业仍有较为良好的市场增长前景。但由于近年来全球经济整体承压,全球消费端复苏较为乏力,导致消费电子等PCB产品重要下游应用领域销售受阻,预期未来PCB制造行业扩产增速将相对放缓,进而使得PCB曝光设备行业市场规模增速略有下降。

结合Uresearch发布的PCB曝光设备市场规模数据及前瞻对于PCB制造行业前景态势的展望,预计2023-2027年中国PCB曝光设备行业市场规模复合增速约12%,2027年中国PCB曝光设备行业市场规模将达到173亿元。

注:按照申万行业三级分类“印制电路板”,选取2022年度营收规模TOP10企业。

PCB曝光设备市场中,外资企业相对占优,内资企业加速国产替代

(一)线路层领域Orbotech占头部地位,内资芯碁微装、大族数控表现突出

在中国PCB线路层曝光设备市场竞争中,当前头部的参与者包括以色列的Orbotech、国内企业芯碁微装及大族数控。2022年,以色列Orbotech凭借出色的产品竞争力,占据了中国PCB线路层曝光设备市场主要份额,比重约6%-7%左右;国内企业芯碁微装占据约4%-6%的市场份额,大族数控市场份额同样位居前列,比重约4%-6%。

(二)阻焊层菲林曝光领域科视光学市场表现优异,直接成像领域内资企业整体迎头追赶

在PCB阻焊层菲林曝光设备领域,市场影响力靠前的企业包括科视光学、志圣、ADTEC等。2022年,科视光学凭借约20%-22%的市场份额位居中国PCB阻焊层菲林曝光设备市场第一;台湾的志圣以约8%-11%的市场份额位列第二;日企ADTEC以6%-8%市场份额位列第三。整体而言,市场参与者仍以境外企业居多,未来国内厂商有望通过技术进步形成更强的竞争优势,从而占据更多市场份额。

在中国PCB阻焊层直接成像曝光设备领域,市场影响力靠前的企业包括日企SCREEN、以色列Orbotech、国内企业源卓微纳、科视光学、新诺科技、芯碁微装等。2022年,SCREEN凭借约13%-18%的市场份额占据中国PCB阻焊层直接成像曝光设备市场第一;Orbotech以13%-16%市场份额位列市场第二;源卓微纳、科视光学、新诺科技、芯碁微装、大族数控、江苏影速等国内企业市场占有率合计在23%-29%之间。

整体而言,在中国PCB阻焊层直接成像曝光设备领域,目前外资企业SCREEN以及Orbotech处于领先位置,本土领先企业呈迎头追赶态势,而本土企业之间尚未拉开明显竞争差距。从市场竞争态势看,在PCB阻焊层直接成像曝光领域,国内企业具有良好的替代效应发展空间,随着国内企业技术不断精进,未来有望抢占现有境外企业的市场份额。

国产替代机遇良好,曝光产品将愈加高精密化

中国PCB曝光设备行业发展迅猛,由于国内已经汇聚了全球最主要的PCB制造产能,为产业链上游的PCB曝光设备提供了广阔的市场空间,未来行业发展机遇良好,具体而言主要有国产替代机遇、技术发展机遇、市场空间机遇。

在下游PCB行业稳定增长及新场景不断开拓的驱动下,未来中国PCB曝光设备行业有望进一步增长。具体来说,行业在技术路线上将以直接成像路线为创新重点,在产品上的智能化程度将进一步提高,在市场竞争上将更多参与国际化竞争。

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

曾贤杰(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务