2023年全球软件行业区域竞争格局分析 美国掌握全球软件产业核心技术【组图】

行业主要上市公司:中国软件(600536)、用友网络(600588)、久其软件(002279)、浪潮软件(600756)、超图软件(300036)、宝信软件(600845)、华宇软件(300271)、美亚柏科(300188)、浙大网新(600797)等。

本文核心数据:全球软件行业市场规模、全球软件行业产业链分工

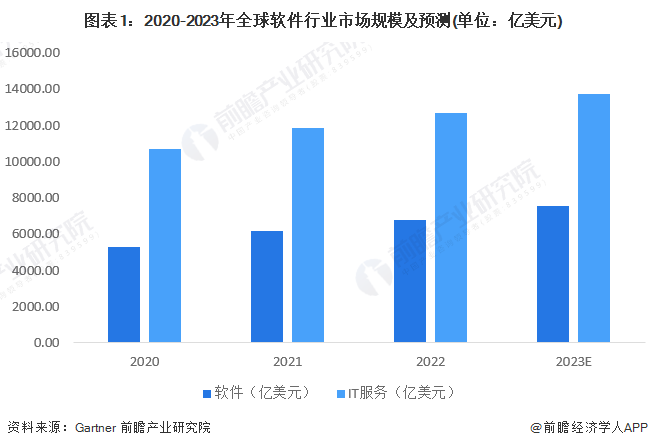

2022年全球软件市场规模约6750亿美元

根据Gartner数据显示,近年来全球软件市场规模不断扩大。2022年全球软件支出额为6748.89亿美元,IT服务支出额为12651.27亿美元。在基础设施软件支出继续超过应用软件支出的推动下,软件市场预计将在2023年实现高增长。2023年,全球软件市场规模将达到7548.08亿美元;IT服务支出规模将达到13728.98亿美元。

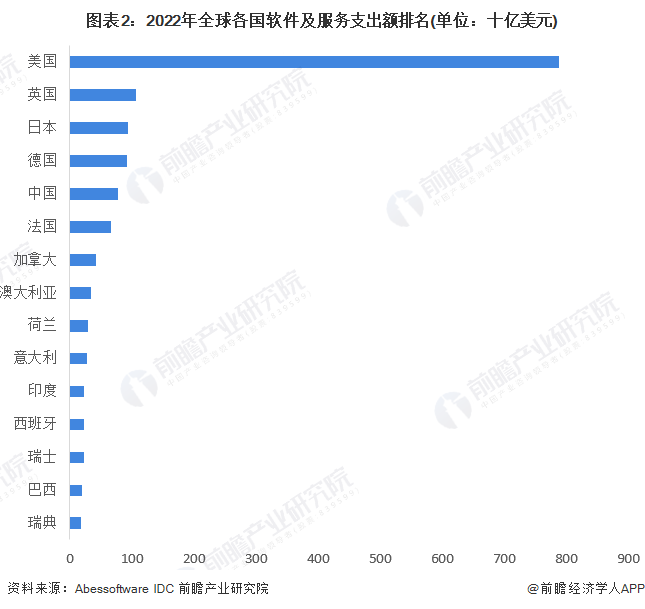

美国软件及服务支出费用遥遥领先

据巴西软件行业协会(abessoftware)及IDC公布的2022年统计数据显示,从软件及服务支出排名来看,2022年,美国软件及服务支出额约为7890亿美元,遥遥领先;其次为英国,支出额1060亿美元;再次为日本,支出额940亿美元,中国的软件及服务支出费用为77亿美元,排名第五。

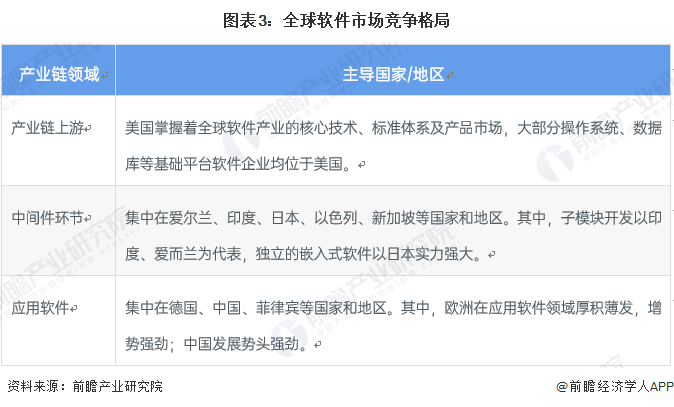

美国掌握全球软件产业核心技术

从产业链角度的竞争格局来看,当前世界软件市场形成了以美国、欧洲、印度、日本、中国等国为主的国际软件产业分工体系,世界软件产业链的上游、中游和下游链条分布逐渐明晰。

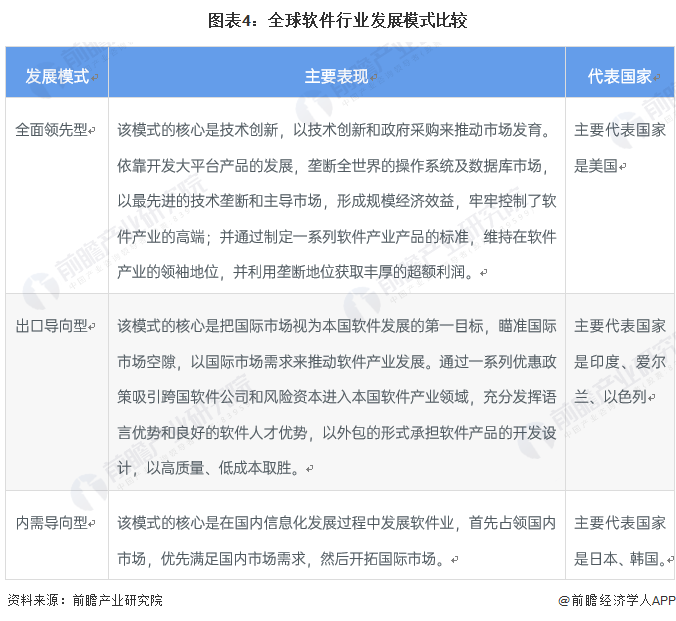

美国软件行业发展模式为全面领先型

世界不同的软件产业发展政策可归因于各国选择了不同的产业发展模式。国外成功的软件产业发展主要有全面领先型、出口导向型、内需导向型三种模式:

竞争更加激烈、软硬件结合更紧密等是主要趋势

从全球软件行业的区域竞争状况来看,主要存在国际化竞争日趋激烈、软硬件结合更加紧密、定制和通用产品两极化、资本重要性渐强等发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国软件行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务