【行业深度】洞察2023:中国造纸行业竞争格局及市场份额(附市场集中度、企业竞争力等)

行业主要上市公司:玖龙纸业(02689);山鹰国际(600567);景兴纸业(002067);荣晟环保(603165);博汇纸业(600966);维达国际(03331);民丰特纸(600235);山东晨鸣(000488);太阳纸业(002078)等

本文核心数据:造纸行业企业市场份额;企业集中度;区域集中度;企业竞争力等

1、中国造纸行业竞争梯队

造纸工业是国民经济的基础原材料工业。造纸行业依据企业2022年的年产量划分,可分为4个竞争梯队。其中,玖龙纸业年产量大于1500万吨,遥遥领先企业,稳居行业龙头地位;年产量大于500万吨的企业有山东太阳、理文造纸、山鹰国际、山东晨鸣等位于第一梯队;年产量大于100万吨的企业如山东博汇、江苏荣成、维达国际等位于第二梯队;荣晟环保等其他年产量小于100万吨的企业位于第三梯队。

2、中国造纸行业市场份额

目前,中国造纸行业龙头企业是玖龙纸业。2022年按产量计算,玖龙纸业的市场份额达近13%;排名2-5的企业分别是山东太阳控股集团有限公司、理文造纸有限公司、山鹰国际控股股份公司、山东晨鸣纸业集团股份有限公司,市占率均在4%以上。

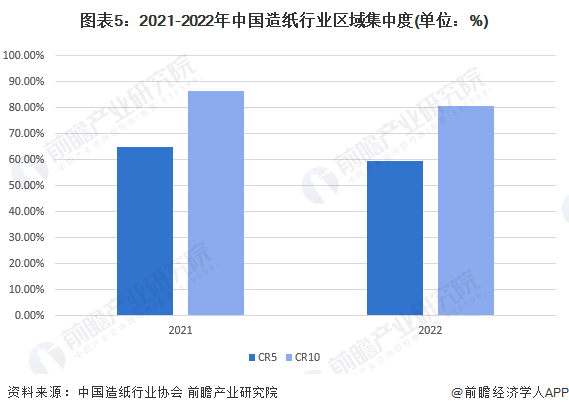

3、中国造纸行业市场集中度

总体来看,我国造纸行业的企业集中度一般。2018-2022年,造纸行业CR5在30%以上,CR10在45%左右,CR30接近70%。2022年,行业CR30达到68.84%。从区域集中度来看,2022年,集中度有所下降,CR10接近80%。

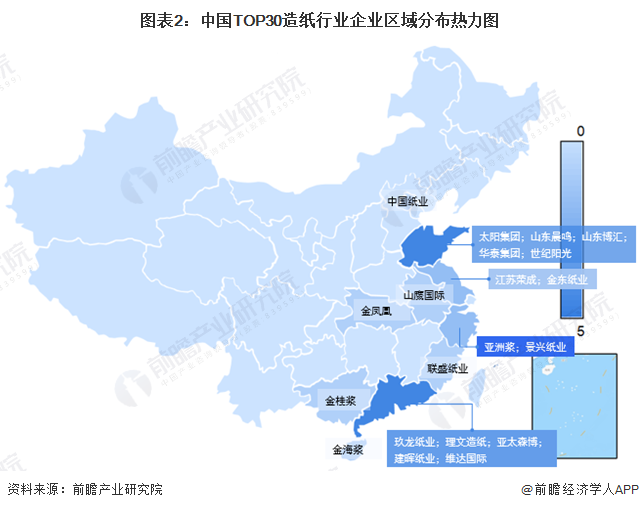

4、中国造纸行业企业布局及竞争力

造纸行业2022年产量TOP10公司中,理文造纸的造纸业务占比最大;玖龙纸业、理文造纸、山东博汇重点布局在中国和东南亚地区,太阳集团、山鹰国际、山东晨鸣、华泰集团、联盛纸业在国外也有业务布局;玖龙纸业、联盛纸业的造纸业务产品种类最多。

5、中国造纸行业竞争状态总结

我国造纸行业废纸和纸浆等原材料进口依赖度较高,造纸设备的研发、制造水平与发达国家有一定的差距,因此上游供应商议价能力较强;下游需求广阔,因此下游议价能力一般;行业存在较高的进入和退出壁垒,新进入者威胁较小;随着环保意识的不断加强,纸质包装将逐渐被市场广泛应用,各类纸产品被替代的风险较小;行业生产企业较多,行业集中度越来越高,业内竞争较激烈。

根据以上分析,中国造纸行业的竞争情况总结如下:

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务