【干货】中国光刻胶行业产业链全景梳理及区域热力地图

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:光刻胶产业企业区域分布

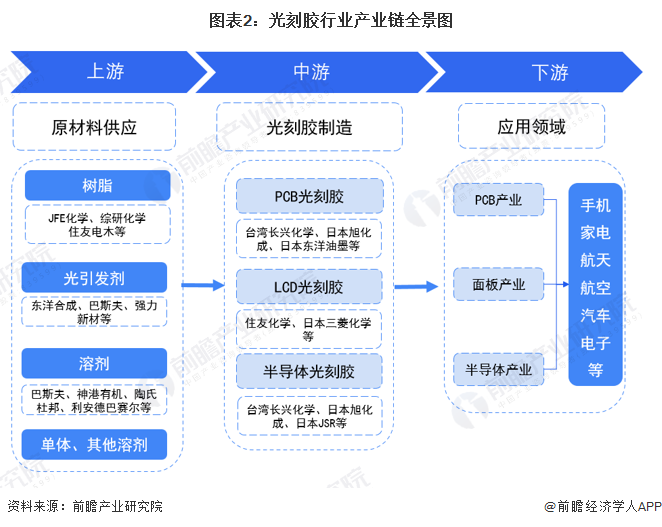

光刻胶行业产业链全景梳理:中游国产厂商较少

光刻胶所在产业链覆盖范围十分广泛,从上游基础化工材料行业、精细化学品行业到中游光刻胶制备,到下游PCB、面板、半导体产业,再到电子等应用终端。光刻胶作为微电子领域微细图形加工核心上游材料,占据电子材料至高点。

由于光刻胶技术含量高且处于PCB、面板和半导体产业的上游,其质量直接影响下游产品的质量,因此下游企业对光刻胶供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随着高的采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。

光刻胶产业链区域热力地图:产业链集中于长江三角洲和珠江三角洲

我国珠江三角洲、长江三角洲、环渤海地区和福建沿海地区是我国电子产业的四大产业集聚区。受下游电子产业区域分布的影响,国内光刻胶市场主要集中在长江三角洲、珠江三角洲等区域,该区域内拥有全国规模最大、产业链发展最完善光刻胶的产业集群。

光刻胶产业代表性企业光刻胶业务布局对比

目前,全球光刻胶产能主要集中于日本企业,解决高端材料“卡脖子”问题迫在眉睫,产业转移和自主可控加速高端光刻胶国产化。目前,在ArF胶领域,南大光电、上海新阳等均有布局;在面板光刻胶领域,飞凯材料、雅克科技、晶瑞电材也均有部分产品实现了量产;而彤程新材控股的北京科华在KrF光刻胶、g线、i线等产品均实现了量产。

光刻胶产业代表性企业最新业务规划情况

在“进口替代”的趋势下,光刻胶市场拥有极大的国产替代空间,现有上市公司也加紧了对光刻胶产能的布局,相关业务规划内容如下:

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务