【干货】中国铁路机车车辆及动车组制造产业链全景梳理及区域热力地图

行业主要上市公司:中国中车(601766)、晋西车轴(600495)、金鹰重工(301048)、内蒙一机(600967)等

本文核心数据:产业链全景图、区域热力地图、兼并重组动向

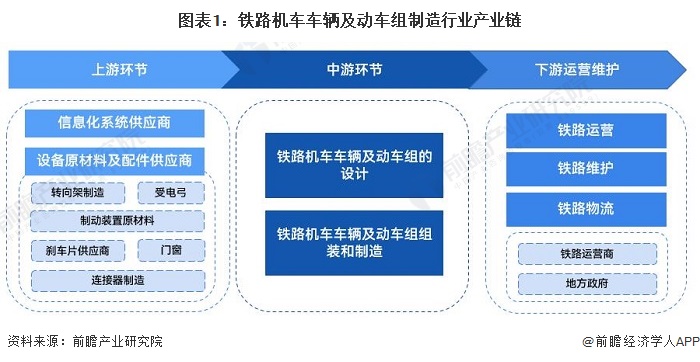

铁路机车车辆及动车组制造行业产业链全景梳理:产业链涵盖多个环节和参与方

铁路机车车辆及动车组制造行业的产业链是一个复杂而庞大的系统,涵盖了多个环节和参与方,从原材料供应到最终使用。每个环节都扮演着重要的角色,相互合作形成了完整的产业生态系统。行业上游供应链主要涉及到系统和零部件的生产。铁路机车车辆及动车组的制造需要大量的钢铁、铝合金、电子元件等原材料和门窗等零部件。这些原材料和零部件供应商提供关键的基础材料,以满足制造商的需求。

中游制造环节是整个产业链的核心,包括机车车辆及动车组的设计、组装和制造过程。制造商将从上游供应链获得的原材料和零部件进行组装和加工,生产出完整的机车车辆及动车组产品。

下游市场是指销售和使用机车车辆及动车组产品的环节,主体包括铁路运营商、地方政府等。他们购买和使用机车车辆及动车组产品,用于铁路运输和客运服务。

铁路机车车辆及动车组制造行业的产业链上中下游涉及到许多企业。上游供应链企业主要包括中国通号、康尼机电、华铁股份、湘电股份等;中游制造企业以中国中车集团为主,旗下主要包括中国南车、中国北车、株洲电力机车有限公司等;下游运营维护主要包括中国铁路总公司、地方铁路局、京沪高铁等。

铁路机车车辆及动车组制造行业链区域热力地图:北京为相关产业上市企业的主要聚集地

从区域分布来看,目前我国铁路机车车辆及动车组制造行业中,中游上市公司以北京的中国中车为主要企业;下游以各地区的铁路运营商为主。整体来看,北京为相关产业上市企业的主要聚集地,其中该地区分布有上中下游相关企业,产业链相对完善。

从区域竞争情况来看,2022年全国铁路机车产量省市排名分别为陕西省、辽宁省、湖南省、四川省、山西省和江苏省。其中,陕西省排名第一位,2022年产量为380辆。

铁路机车车辆及动车组制造行业兼并重组情况分析:以横向整合为主

目前铁路机车及动车组车辆及动车组制造行业存在品牌、技术等行业壁垒,随着中国中车的不断整合,目前已成为行业的主要龙头企业。由于行业被中国中车垄断,因此,目前铁路机车及动车组车辆及动车组制造行业的并购动因主要是完善产业链,提升企业竞争力。从行业发展来看,中国铁路机车及动车组车辆及动车组制造行业兼并与重组重点案例分析如下:

更多本行业研究分析详见前瞻产业研究院《中国铁路机车车辆及动车组制造行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务