2023年中国分子诊断产业链分析 国产替代前景广阔

行业主要上市公司:华大智造(688114.SH);之江生物(688317.SH);艾德生物(300685.SZ);圣湘生物(688289.SH)等

本文核心数据:分子诊断产业链分析、国产化分析

1、产业链剖析:中游市场仍有较大空间

分子诊断行业上游为生物化学原料以及一些精制化学品等,其中主要的诊断酶、引物和探针等市场上国外品牌占据主要地位,代表有罗氏、Meridian life science、Solulink等,国内几乎为空白。

分子诊断行业中游为分子诊断仪器和试剂的生产,分子诊断仪器分为高端和中端,高端产品主要为基因测序仪,市场基本由国外垄断,国内仅有华大智造有产品量产,中端仪器有核酸提取仪、PCR扩增仪等,其市场则已基本实现国产替代;大部分试剂盒也都已实现国产化。

行业下游主要是医疗机构,如医院、第三方医学检验服务机构、科研机构、实验室等都涉及分子诊断,以低端为主,高端类分子诊断较少,国内有较大发展空间。

2、上游:原料酶产业国产化加速

原料酶是分子诊断试剂原材料最核心的组分,决定了分子诊断结果的准确性,长期被国外企业垄断。原料酶主要应用于探针法、基因测序、等温扩增、分子杂交中,根据不同功能可以分为聚合酶、逆转录酶、测序酶等,在PCR、二代测序等多种分子诊断技术中发挥了重要作用。

新冠疫情带来的巨大检测需求拉动上游分子诊断试剂原料酶销量暴增。中国分子诊断原料酶市场规模从2016年的14亿元增长至2020的32亿元,复合年增长率为23.0%,初步统计2022年,中国分子检测原料酶市场规模将达到34亿元。

中国分子诊断原料酶市场保持高速增长的主要驱动力有:1)新冠疫情后分子诊断渗透率提升,检测机构和居民检测需求持续增加;2)中国分子诊断市场和科研用分子诊断试剂市场发展迅速,持续带动分子诊断酶原料行业发展;3)国家政策鼓励与重视分子诊断试剂关键原料自主可控,原料酶产业国产化加速。

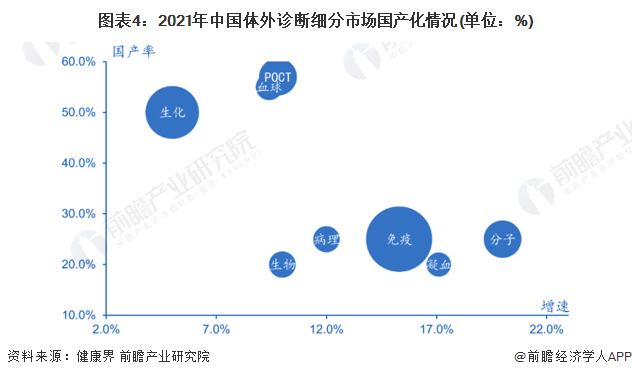

3、中游:国产替代前景广阔

目体外诊断整体国产占比约为40%,但各子行业发展阶段不同,国产化差异明显,其中分子诊断市场在体外诊断行业中国产化率偏低,但国产化速度最快,国产替代前景广阔。

从细分产品市场来看,当前高端分子诊断仪市场基本由国外垄断,中端仪器则已基本实现国产替代;大部分试剂盒也都已实现国产化,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国分子诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务