【行业深度】洞察2023:中国第三方医学诊断行业竞争格局及市场份额(附市场企业梯度排行、企业竞争力评价等)

行业主要上市公司:金域医学(603882.SH)、凯普生物(300639.SZ)、圣湘生物(688289.SH)、美康生物(300439.SZ)等

本文核心数据:第三方医学诊断行业区域竞争、竞争格局

中国第三方医学诊断行业竞争格局

从我国第三方医学诊断行业现有竞争梯队布局来看,第一梯队企业包括达安基因、迪安诊断等,注册资本在5亿元以上。第二梯队企业主要包括金域医学、华大基因、圣湘生物、美康生物等,注册资本在3-5亿元之间。第三梯队企业包括凯普生物、艾迪康等,注册资本小于3亿元。具体竞争梯队建设情况如下:

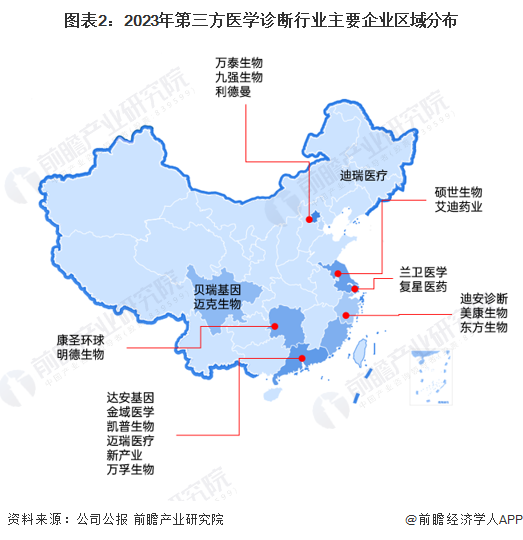

从我国第三方医学诊断产业链企业区域分布来看,第三方医学诊断行业产业链企业主要分布在广东、北京、浙江、上海等地。我国第三方医学诊断行业产业链主要企业区域分布情况如下:

中国第三方医学诊断行业市场份额分析

从营收规模占比来看,2022年,金域医学占比最高,达到35%左右。其次是迪安诊断及艾迪康,占比分别达到30%、12%。

目前我国第三方医学诊断实验室数量达到2100家。合领先企业第三方医学诊断实验室数量来看,我国第三方医学诊断产业市场份额较为分散。金域医学及迪安诊断第三方医学诊断实验室数量分别为39家、40家,占比均约为2%,

注:截至2023年4月,部分公司暂未发布2021年年报,为保持计算占比数据统一,故图中采取2021年独立实验室数量。下不赘述。

中国第三方医学诊断行业市场集中度分析

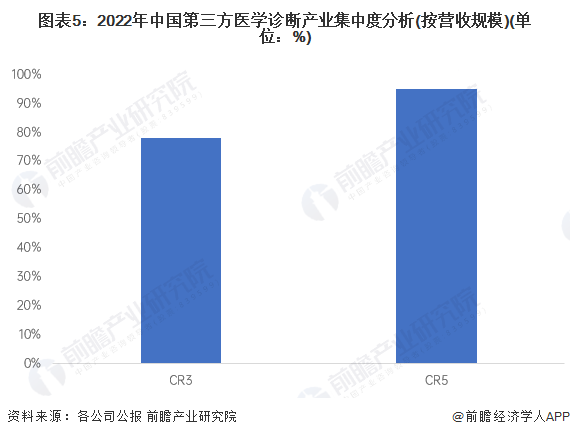

从第三方医学诊断企业竞争格局来看,金域医学、艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室。按营收规模来看,我国第三方医学诊断产业集中度较高,CR5达到95%。

从实验室的角度来看我国第三方医学诊断产业集中度,2021年我国第三方医学诊断产业集中度较低,CR3和CR5分别为5%、7%。

中国第三方医学诊断行业企业布局及竞争力评价

在中国第三方医学诊断行业的发展中,金春股份、盛纺股份作为第三方医学诊断领域的主要企业,在业务规模、业务范围方面拥有较大的优势。从整体行业上市企业布局来看,企业大多聚焦境内。

中国第三方医学诊断行业竞争状态总结

从第三方医学诊断行业上下游的布局情况来看,用于医学检测的仪器、试剂等价格一般都比较昂贵,而国内第三方医学诊断数量少,对器材料的需求量不大,上游供应商议价能力较弱。第三方医学诊断行业的下游客户主要有医疗机构、体检中心等。行业对不同的下游客户的议价能力有所差别,总体来看,购买者议价能力一般。

从现阶段来看,虽然第三方医学诊断行业盈利水平高,但由于存在较高的技术壁垒、政策壁垒,以及投资回收期较长,以及行业本身具有先入者优势以及品牌效应,国内第三方医学诊断潜在进入者威胁较小。

第三方医学诊断的替代者主要是医疗机构的检验科和病理科,而在医改控费下调检查价格的情况下,部分医疗机构的检测项目将出现亏损。目前第三方医学诊断行业的替代品威胁较小。

从第三方医学诊断行业的企业数量和行业的发展阶段来看,行业正处于起步发展阶段,企业数量较少,企业间的竞争程度不高。

运用波特的“五力”模型,对第三方医学诊断行业的竞争环境分析中,对各方面的竞争情况进行量化,1代表最大,0代表最小,第三方医学诊断行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务