2023年中国PVC行业市场需求现状分析:下游应用广泛 PVC管道产量近1000万吨【组图】

行业主要上市公司:主要有新疆天业(600075.SH);氯碱化工(600618.SH);华塑股份(600935.SH);君正集团(601216.SH);北元集团(601568.SH);中泰化学(002092.SZ);鄂尔多斯(600295.SH)等

本文核心数据:消费量、PVC需求量

PVC消费量超1800万吨

PVC下游主要应用于管材管件及型材门窗,与房地产行业密切相关。2016年开始PVC需求从低迷中走出,2016-2020年PVC需求呈现逐年提升的趋势,五年间复合增速达6.49%,增速最快的年份集中在2017-2018年,这两年受棚改大面积铺开,支撑PVC需求快速增加。而随着2019年房地产政策陆续收紧,PVC需求增幅也呈现下降趋势,但从2020年开始房地产市场逐步进入集中竣工期,对PVC需求提振较大,外贸型制品需求也明显增加,所以2020年PVC需求仍然维持较快增长,2020年PVC表观消费量达2106万吨,同比增长3.9%。

根据中国氯碱工业协会的数据显示,2021年北方PVC制品行业开工逐渐下降,尤其是东北地区制品工厂有部分已经进入假期。同时,受到疫情影响,华东地区的宁波、杭州一带制品企业开工也受到制约。整体客户接货意愿不高,并且观望希望逢低备货的情况增多。2021年聚氯乙烯表观消费量下降至2097万吨,2022年1-11月表观消费量为1866万吨。

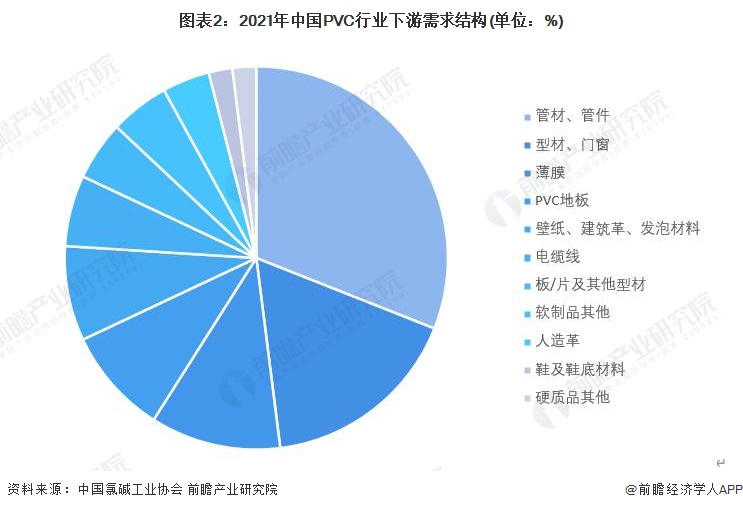

需求主要集中在管材和型材两大类

从需求结构来看,PVC消费可分为两大部分:以电线电缆、各种用途的膜(根据厚度不同可分为压延膜、防水卷材、可折叠门等)、铺地材料、织物涂层、人造革、各类软管、手套、玩具、塑料鞋以及一些专用涂料和密封剂等产品为主的软制品;以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品。

具体来看,依据中国氯碱工业协会数据,2021年,管材、管件为PVC行业主要的需求领域,占比31%;其次为型材、门窗领域,需求占比17%。

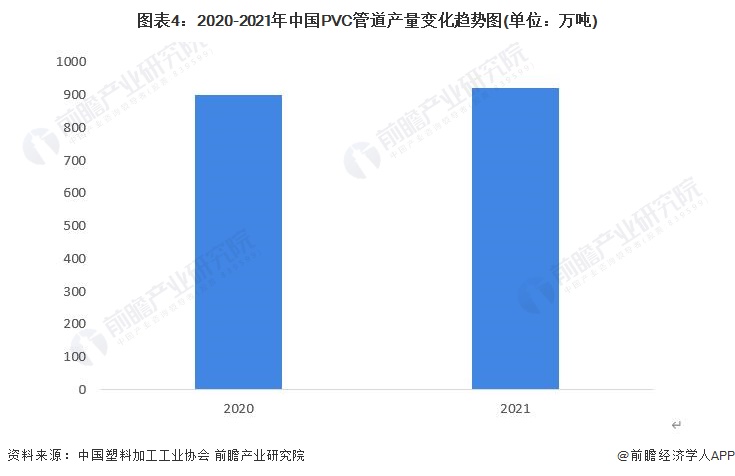

PVC管道产量近1000万吨

PVC管材与金属管材相比,生产每立方米PVC和生产每立方米钢及铝计算,钢的能耗为316KJ/m3,铝的能耗是619KJ/m3,PVC的能耗为70KJ/m3,即钢的能耗是PVC的4.5倍,铝的能耗是PVC的8.8倍。而生产PVC管的加工能耗也仅为同口径金属管材的三分之一。同时由于PVC管壁光滑,不结腐蚀瘤,输水效率高,用于输液可节电20%左右。

从产量来看,依据中国塑料加工工业协会数据,2020-2021年,我国塑料管道产量从1636万吨上升至1677万吨,其中PVC管道占比在55%左右。以此测算2020-2021年我国PVC管道产量分别为899.8万吨和922.4万吨。

型材对PVC需求量超280万吨

根据中国氯碱工业协会的数据显示,2020-2021年我国PVC型材在聚氯乙烯的应用比重分别为16%和14%;以此测算,2021年我国PVC型材对聚氯乙烯的需求量为298万吨;2022年1-11月我国PVC型材对聚氯乙烯的需求量为286万吨。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务