2023年中国造纸行业市场现状分析 生产企业数量下降【组图】

行业主要上市公司:玖龙纸业(02689);山鹰国际(600567);景兴纸业(002067);荣晟环保(603165);博汇纸业(600966);维达国际(03331);民丰特纸(600235);山东晨鸣(000488);太阳纸业(002078)等

本文核心数据:造纸行业市场特征;造纸行业成本结构;造纸行业市场主体数量等

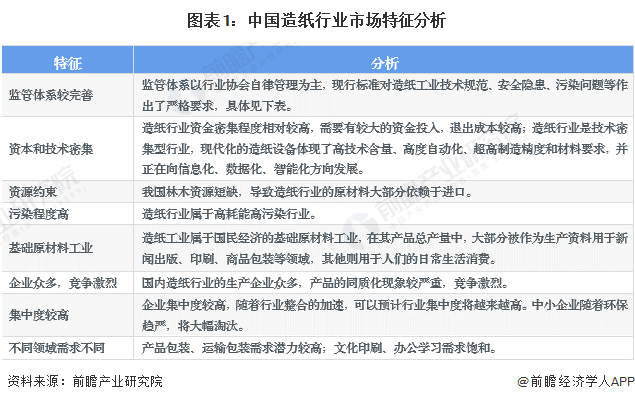

中国造纸行业市场特征

总体来说,中国造纸行业市场监管较为完善、集中度较高、总体发展较为成熟。造纸行业是资本和技术密集行业,作为基础原材料行业,行业生产受资源和环境约束、需求由不同应用领域需求主导。

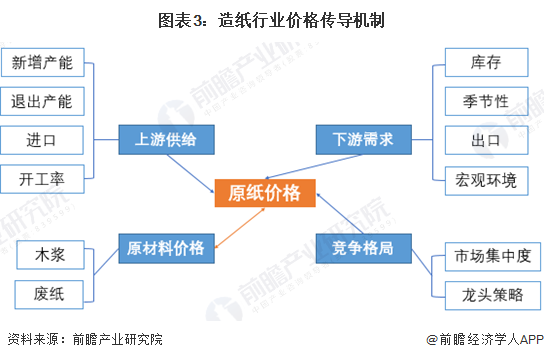

中国造纸行业价值属性分析

根据选取的代表性企业公布的造纸行业成本结构,2022年,造纸行业的成本主要是原材料与生产成本以及其他相关费用。原材料和生产成本包括原材料价格、化工辅料成本、能源成本和制造费用,占总成本的75%左右。其中,原材料价格主要是木浆、废纸价格,占总成本的45%左右。

原纸价格主要由上下游供需环境、原材料价格和市场竞争格局决定,其中,原材料价格与原纸价格互相影响。

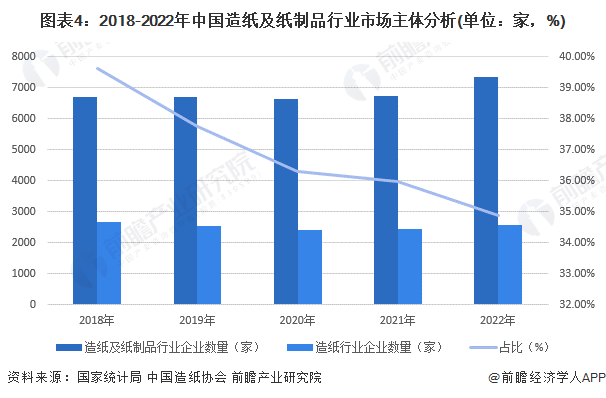

中国造纸行业市场主体分析

——造纸行业企业数量有所下降

根据国家统计局的数据,2022年底造纸及纸制品行业企业数量达到7340家,较2018年的6704家有所上升;根据中国造纸协会的数据,造纸生产企业2022年底造纸行业企业数量达到2561家,较2018年有所下降。造纸生产企业占比呈逐年下降趋势,2022年仅有35%左右。

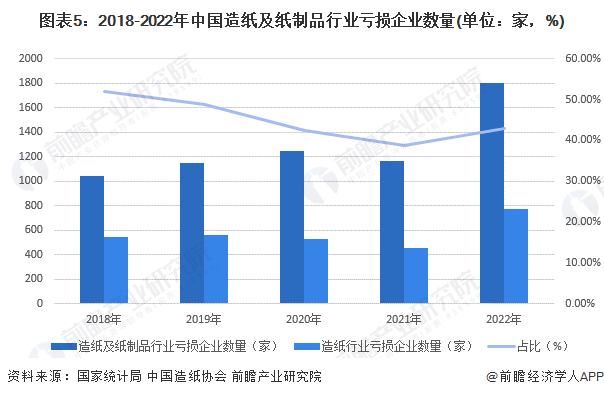

——行业亏损企业数量不断上升

从亏损企业数量来看,造纸及纸制品行业亏损企业和造纸行业亏损企业数量在2022年均有大幅上升,造纸行业亏损企业占比有所回升。相较于造纸行业企业总数占比来说,造纸行业亏损企业占比更高,2022年回升至40%以上。

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄皓月(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务