2023年中国医药流通行业竞争格局分析 华东地区保持领先优势【组图】

行业主要上市公司:国药控股(01099.HK);九州通(600998.SH);华润医药(03320.HK);国药股份(600511.SH);大参林(603233.SH);益丰药房(603939.SH);老百姓(603883.SH);一心堂(002727.SZ);同仁堂(600085.SH);漱玉平民(301017.SZ);健之佳(605266.SH)等。

本文核心数据:医药流通行业各地区主要企业;医药流通行业区域结构变化;中国药品批发企业营业收入;中国药品零售企业营业收入

1、医药流通行业区域竞争格局

中国经济的梯度发展使得各区域的医药流通市场发展各异。从各主要区域市场的分布来看,华东、华北和华南是较大的三个区域市场。这三个市场也是中国经济最发达的三个区域,它们消费了中国超过70%的药品资源,并拥有一些共有的特征:1)消费能力较强,高端药品消费多集中于此;2)这些区域的市场运行相对规范一些;3)医疗终端汇款天数相对较短,比如上海地区医疗机构汇款天数在60天左右,而东北、西北地区则可能在180天以上。

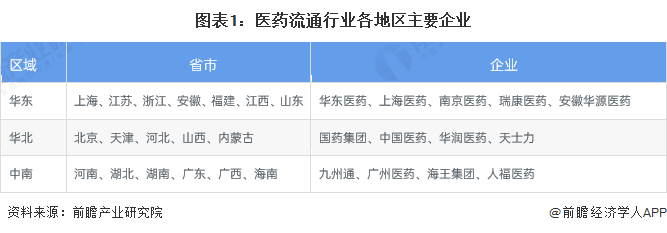

在这些区域市场当中,不可避免的是国有企业仍然占到主导地位。比如,华东地区的华东医药、上海医药、瑞康医药,华北地区的华润医药、国药集团,中南地区的九州通、广州医药、海王集团等。

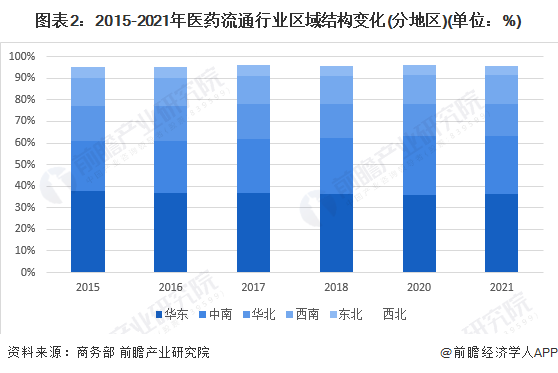

2021年,全国六大区域销售额占全国销售总额比重分别为:华东36.2%、中南27.1%、华北15.0%、西南13.3%、东北4.3%、西北4.1%;华东、华北、中南三大区域销售额占到行业销售总额的78.3%,与上年基本持平;其中,华东地区销售额占比最高。

注:2019年数据未公布,截至2023年4月,暂无最新数据发布,数据统计时间截至2021年底,下同。

具体到省市来看,医药流通产业链企业主要分布在上海和江苏,其次是在广东地区;其余地方,如山东、河北、四川、江西等省份虽然有企业分布。

从代表性企业分布情况来看,北京、山东、重庆、广东、浙江、江苏等地代表性企业较多,同时湖南、云南也拥有较多代表性企业,如国药控股、英特集团、大参林、柳药股份、健之佳等。

2、医药流通行业企业竞争格局

据商务部发布《2021年药品流通行业运行统计分析报告》, 2021年药品批发企业主营业务收入前10位分别是:中国医药、上海医药、华润医药、九州通、中国医药-重庆医药联合体、广州医药股份有限公司、南京医药、海王生物、英特集团。

注:数据统计时间为2021年。

2021年药品零售企业销售总额前10位分别是:国药控股国大药房、大参林医药集团、老百姓大药房连锁、益丰大药房连锁、一心堂药业集团、中国北京同仁堂(集团)、上海华氏大药房、漱玉平民大药房连锁、云南健之佳健康连锁店、甘肃众友健康医药。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张思莉(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务