【干货】船舶行业产业链全景梳理及区域热力地图

行业主要上市公司:中国船舶(600150);中国重工(601989);中船防务(600685);江龙船艇(300589);亚光科技(300123)等。

本文核心数据:中国主要船舶企业产量;中国主要船舶企业营业收入

船舶产业链全景梳理:船舶制造是核心环节

在船舶产业链中,上游为原材料、船舶设计及船舶配套设备供应;中游为船舶制造;下游为航运、国防军工、海洋工程装备等船舶应用领域及租赁、维修等船舶服务环节。其中,船舶制造是核心环节,围绕船舶制造环节,船舶行业形成复杂多样的产业链条。

2022年,我国手持订单量排名前10船舶制造企业依次为:沪东中华造船、扬子江船业、新时代造船、江南造船、外高桥造船、广船国际南沙船厂、大连船舶重工、南通中远海运川崎、北海造船、大连中远海运川崎。

船舶产业链区域热力地图:东南沿海分布最集中

从我国船舶产业链企业区域分布来看,船舶产业链企业主要分布在江苏、浙江、山东等地区,其次是在辽宁、广东、福建、江西、湖北、上海、安徽等地区,其余地方分布较少。

从代表性企业分布情况来看, 2022年,我国手持订单量排名前10船舶制造企业中,江苏有扬子江船业、新时代造船、南通中远海运川崎,上海有沪东中华造船、江南造船、外高桥造船,辽宁有大连船舶重工和大连中远海运川崎,广东有广船国际南沙船厂,山东有北海造船。

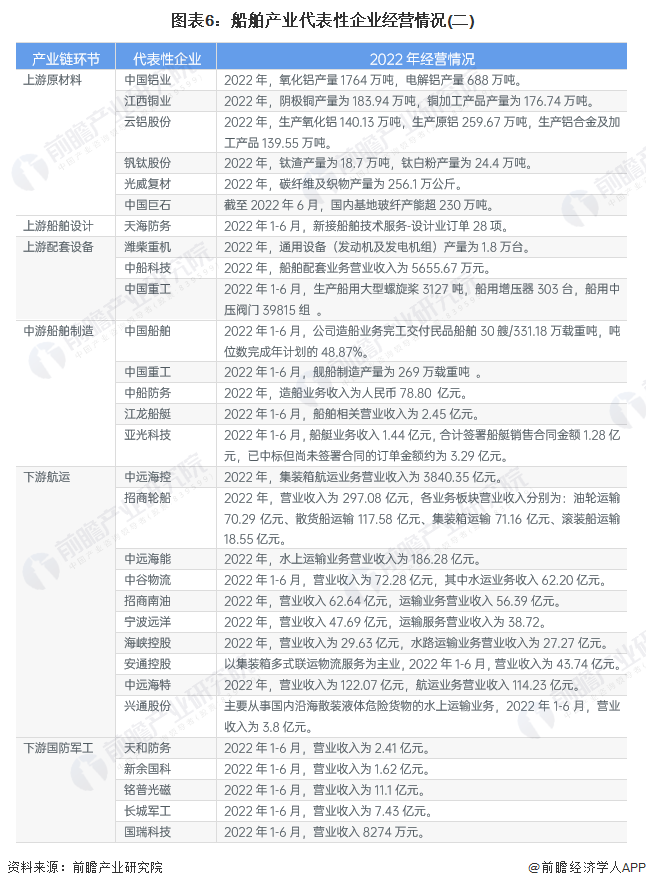

船舶产业代表性企业经营情况

目前,中国国防、中国重工布局产业链多个环节。2022年,船舶产业链上的其它代表性企业经营情况如下:

注:统计的企业为公布相关产量/营业收入数据的上市企业,未公布具体产量/营业收入数据的上市企业未纳入统计中。

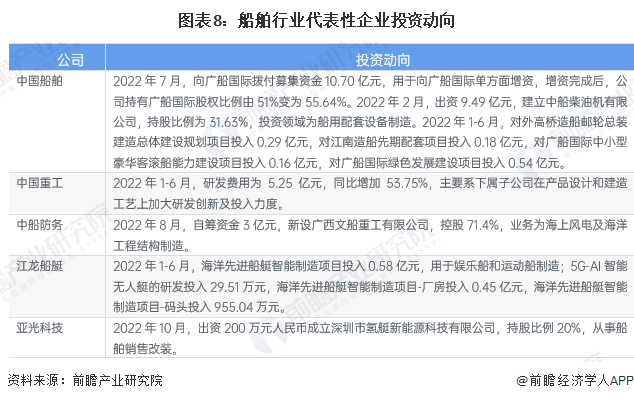

船舶制造行业代表性企业最新投资动向

2022年以来,船舶制造行业代表性企业的投资动向主要包括通过新成立子公司及对子公司增资、新建项目等方式投资船舶制造行业及上游船舶配套设施相关项目。船舶行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务