2023年中国化工新材料行业供给市场分析 行业自给率提高【组图】

行业主要上市公司:中材科技(002080);金发科技(600143);万华化学(600309);南大光电(300346);新和成(002001);华峰化学(002064);多氟多(002407);回天新材(300041);彤程新材(603650);沃特股份(002886)等

本文核心数据:化工新材料产量;化工新材料自给率;聚氨酯产量;高性能纤维产能

化工新材料产量逐年增长

目前,中国化工新材料产业已初步形成了较齐备的研发、设计、生产和应用体系,成为全球化工新材料领域不可忽视的力量和全球重要的市场。从化工新材料总体产量来看,2016-2022年,中国化工新材料产量规模逐年增长,据中国石油和化学工业联合会化工新材料专委会数据,2022年,我国化工新材料产能超过4500万吨,产量超过3100万吨。

产品整体自给率提高

化工新材料产业发展离不开市场的引领作用,新能源汽车、生物、高端装备、新能源、环保节能、轨道交通等产业的发展迫切需要品种众多的功能性化工新材料支撑。近年来,中国化工新材料快速发展,部分行业短板得到补足;从化工新材料产品整体自给率来看,2016-2022年,中国化工新材料自给率不断提升,初步测算,2022年化工新材料自给率将进一步提高至72%。

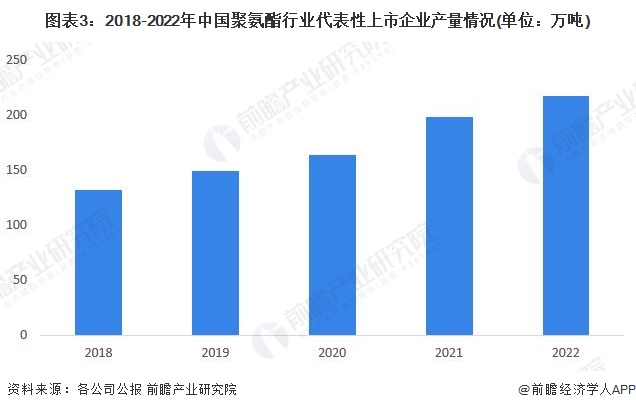

聚氨酯材料产量规模提高

近年来,由于聚氨酯产品的优越性能以及节能环保的特性,聚氨酯材料市场需求不断增加,主要上市企业聚氨酯产能不断扩张,聚氨酯产品产量稳步增长。从产量来看,2018-2022年,我国聚氨酯行业上市企业的整体产量规模呈上升趋势;具体到企业来看,聚氨酯上市企业的产销规模呈两极分化,产量规模以华峰化学、万华化学等龙头企业为大,2022年,两者产量占各上市企业总量比重超过80%。

注:1)上市企业统计包括华峰化学、万华化学、汇得科技、美瑞新材、泰和材料、高盟新材、回天新材、美思德、东方材料;2)汇总口径为聚氨酯产品有关业务,万华化学统计不包括异氰酸酯和聚醚多元醇产量。

高性能纤维市场供给增加

——碳纤维产能规模扩大

近年来为满足中国市场碳纤维日益增长的需求,各大碳纤维企业扩产意愿明显,2023年第一季度新增产能1.4万吨,截至到2023年4月初,我国碳纤维行业正式跨过10万吨产能大关。新增产线主要涉及到的产品是国产T300级别12K、国产T300级别24K、国产T300级别48K。

——超高分子量聚乙烯纤维产能建设加速

总体来看,在市场的驱动下,海洋、军事、安全防护等应用领域对于高性能纤维需求增加,近几年我国超高分子量聚乙烯纤维(UHMWPEF)领域的投资逐渐走热。部分国内企业在政策的支持下,响应政府号召纷纷加大对超高分子量聚乙烯纤维(UHMWPEF)的研发与生产应用,扩大企业的产能。

注:资料统计截至2023年5月19日。

更多本行业研究分析详见前瞻产业研究院《中国化工新材料行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务