2023年中国医疗辅助机器人市场现状分析:供给产品类型有待完善 潜在需求市场体量庞大【组图】

行业主要上市公司:主要有哈工智能(000584.SZ);威高骨科(688161.SH);天智航(688277.SH);微创机器人(02252.HK);键嘉医疗(申报中);机器人(300024.SZ)等

本文核心数据:市场规模、诊疗人次

医疗辅助机器人类型多样

医疗辅助机器人是指能辅助医疗过程、提升医护人员能力、减少不必要的医护资源投入以及提升医护效率和质量的智能化医疗机器装置。医疗辅助机器人能为患者在诊前、诊中和诊后提供一体化的综合服务,满足患者在医疗过程中的不同需求。

按照应用领域不同,可以将医疗辅助机器人划分为胶囊内镜机器人、采血机器人、诊疗机器人和输液配药机器人、分诊机器人和其他类型医疗辅助机器人。

供给产品矩阵有待完善,需求规模增速明显

我国医疗辅助机器人代表性企业较少,市场供给产品主要为静脉用药调配机器人、胶囊内镜、采血机器人等。市场的产品供给类型有待进一步完善。

从需求来看,我国医疗辅助机器人的潜在用户需求规模庞大。2017-2022年,我国医疗卫生机构诊疗人次数均在70亿人次以上。2022年达到84亿人次。整体我国医疗辅助机器人下游需求市场较大。

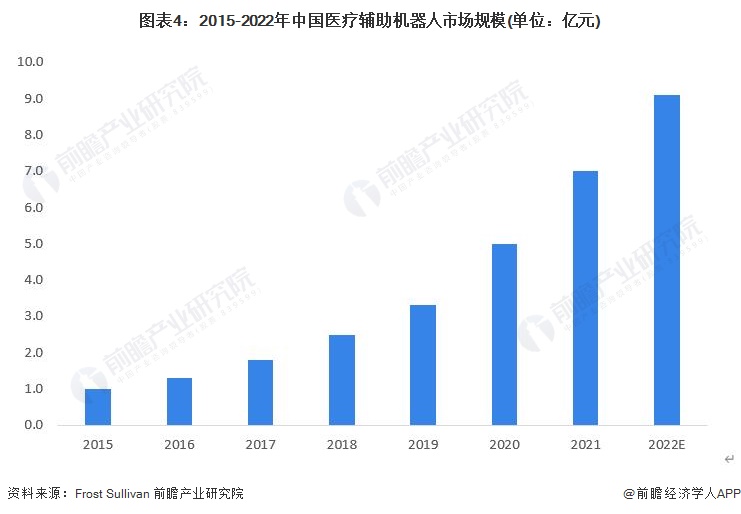

在市场需求刺激、技术升级和国家政策的驱动下,运用在医疗各细分领域的医疗辅助机器人产品丰富化。中国医疗辅助机器人行业从2016年开始步入创新发展阶段,市场规模保持稳步增长态势。根据Frost & Sullivan数据,从2015年至2018年,中国医疗辅助机器人行业市场规模由1亿元人民币增长至2.5亿元人民币,复合增长率为35.72%。结合中国电子学会发布的中国服务机器人市场规模增速情况,2019-2021年加速渗透,2021年市场保持高速增长,中国医疗辅助机器人行业市场规模达到7亿元,同比增长40.2%。初步测算,2022年我国医疗辅助机器人市场规模或超9亿元。

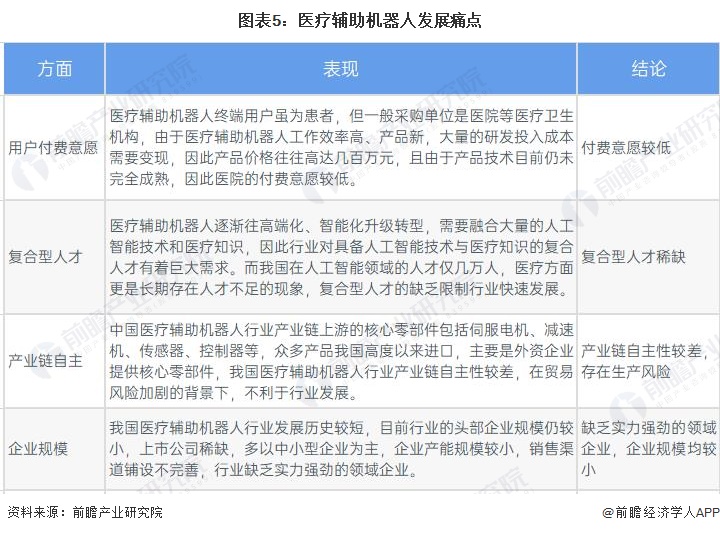

近年来我国医疗辅助机器人市场规模逐年递增,但在我国医疗辅助机器人发展过程中,需要解决中国医疗辅助机器人行业存在用户付费意愿较低;复合型人才稀缺;产业链自主性较差,存在生产风险;缺乏实力强劲的领域企业,企业规模均较小等市场痛点。

更多本行业研究分析详见前瞻产业研究院《中国医疗机器人行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务