2023年中国PET产业链供给端分析 上游扩张较快【组图】

行业主要上市公司:华润材料(301090)、万凯新材(301216)、三房巷(600370)等

本文核心数据:PET产业链产能、产量

1、PET产业链中游供给

——产能与产量增幅逐步放缓

中国聚酯产能自2016年的4582万吨至2022年增长至7137万吨,年均增长率为7.16%。2016-2019年为聚酯投产高峰期,2020-2022年,国内聚酯产能虽在持续增长,但增幅逐步放缓,行业出现过剩危机,新增产能逐步减少,部分落后产能淘汰剔除,2022年共计新增564.5万吨产能,删除废旧产能102万吨,以及部分产品进行产能修正调整。2022年因为疫情和国内限电政策的影响下,终端疲弱需求对市场形成拖累,国内聚酯企业开工率不高,聚酯产量增幅放缓。

注:2023年数据统计截至日期为2022年4月24日。

——2022年新增产能集中于江苏和浙江

2022年,中国聚酯新增产能主要分布于江苏和浙江省,合计占比超70%,具体分布如下:

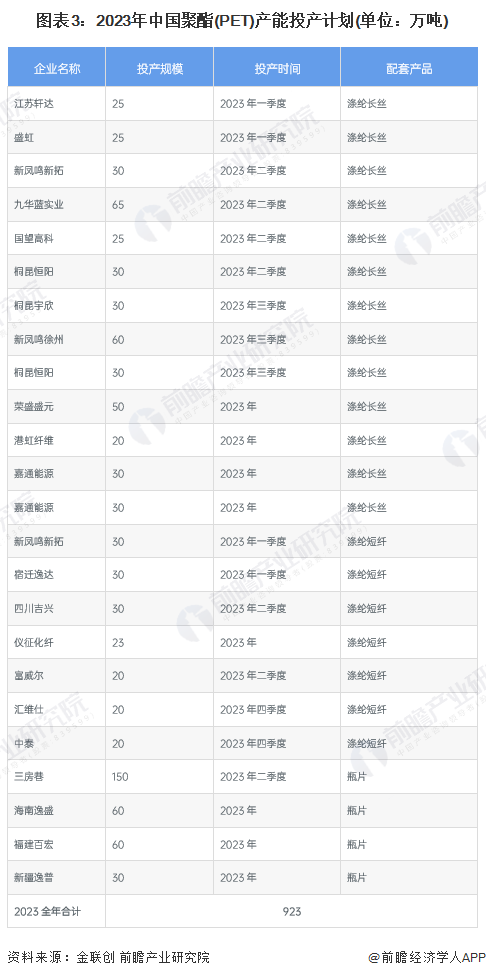

——预计2023年新增产能超900万吨

2023年中国聚酯行业将有约923万吨的新产能投产,其中包括涤纶长丝的450万吨、涤纶短纤的173万吨、瓶片的300万吨,预计2023年产能基数将增长至8074万吨/年左右,产能同比增长12.91%左右。而宏观经济及政策调整等对市场仍具有较大不确定性因素,投产可能无法全部兑现,但国内产能的持续扩张导致的供应压力将更为凸显。

2、PET产业链上游供给:产量增速较快,产能仍在扩张

根据2022年产业链上游各品种产量增速来看,2022年上游PX总供应量为3506万吨,图表增长-0.4%,主要源于进口的减少,国内产量图表增长了14%,PTA和MEG产量分别为5479万吨和2106万吨,同比增长3.9%和3.2%,而国内聚酯产量增速仅为1.14%。上游原料端的增量普遍过大,给下游聚酯端的库存带来了较大的压力。

进入2022年来了,行业代表企业PX和PTA项目相继投产,如盛虹炼化2022年二季度陆续投产PX产能400万吨、威廉化学三季度投产100产能等,PX合计新增产能1020万吨、PTA合计新增1080万吨、MEG合计新增770万吨,均高于聚酯行业的新增产能500余万吨。

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (PET)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务