【投资视角】启示2023:中国再生医学行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

行业主要上市公司:正海生物(300653);冠昊生物(300238);迈普医学(301033);佰仁医疗(688198)等

本文核心数据:再生医学行业投融资事件;再生医学行业投融资热度;再生医学行业投融资区域分布等

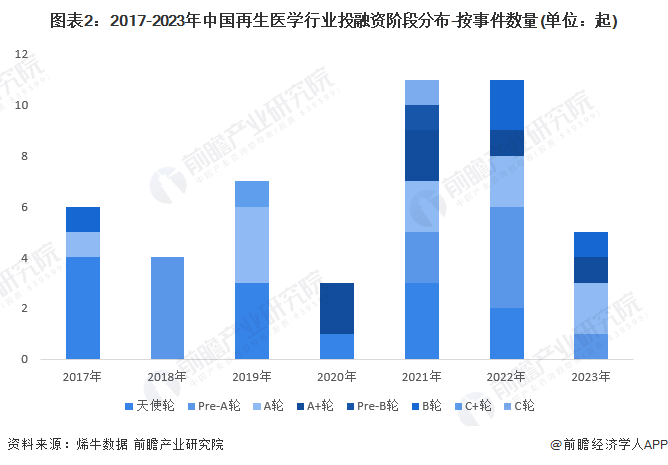

1、近两年再生医学投融资热度较高

从再生医学行业投融资事件数量来看,据不完全统计,2021-2022年我国再生医学投融资热度较高,均发生11起投融资事件。再生医学是医学领域前沿科技创新方向,在“十四五”期间利好政策的支持和鼓励下,再生医学仍是资本重点关注的领域之一。

注:2023年数据截至2023年4月28日,下同。

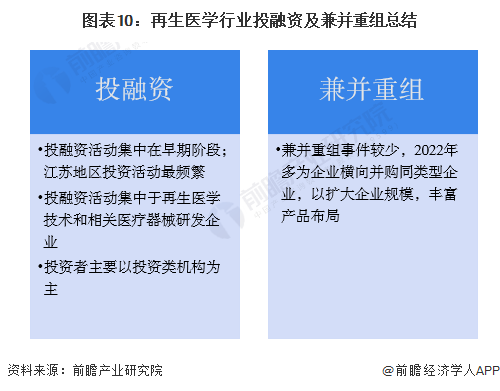

2、再生医学行业投融资集中在早期阶段

整体来看,目前我国再生医学行业尚处于发展初期,行业参与者多为刚成立不久的新兴企业,因此投融资事件多发生于早期阶段。据不完全统计,在2017-2023年发生的47起投融资事件中,有34起事件发生于天使轮至A轮阶段。

3、江苏地区再生医学行业投融资事件最多

按融资企业所属区域来看,江苏地区的再生医学企业获得投资次数最多。睿生科技、血霁生物、艾尔普等企业均归属于江苏省,这类新兴企业积极投身于再生医学技术及产品的研发创新,2017-2023年,江苏地区再生医学领域共发生了30起投融资事件。

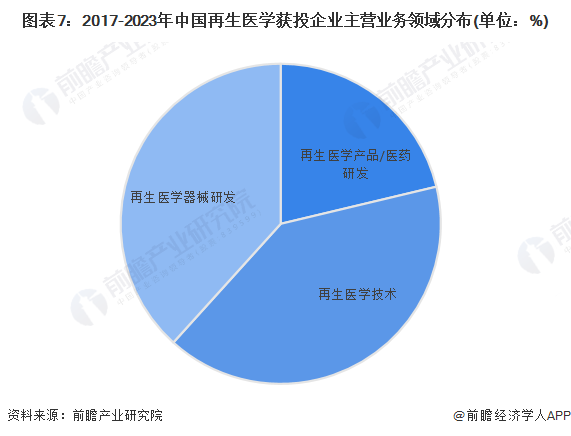

4、再生医学技术研发企业获得更多融资机会

从我国再生医学投融资事件来看,专注于再生医学技术研发企业获得更多融资机会,2017-2023年共有19起事件发生于该类企业,占比达40%;其次为再生医疗器械研发企业,共发生18起,占比为38%。

5、再生医学行业投资主体以投资类机构为主

从投资主体类型来看,中国再生医学行业投资主体以投资机构为主,由投资类机构主导的投资事件占比高达87%,主要机构有红杉中国、深创投、招银国际等;其次还有个别实业类企业参与了再生医学企业的投资事件中,如爱尔眼科、麦迪睿、信立泰等。

6、中游企业横向并购以扩大企业规模

2022年,我国再生医学行业仅发生3起兼并重组事件,其中有睿生科技和普华和顺分别收购业内同类型企业以扩大企业规模,丰富公司再生医学产品;此外,苏宁环球通过收购中科华瑞正式进军再生医学领域,为医美业务进行补充。

7、再生医学行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王映月(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务