预见2023:《2023年中国垃圾发电行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:光大环境(00257.HK)、启迪环境(000826)、上海环境(601200)、瀚蓝环境(600323)、兴蓉环境(000598)、粤丰环保(01381.HK)、伟明环保(603568)等。

本文核心数据:中国垃圾发电行业规模以上企业营业收入;中国垃圾发电行业利润总额

行业概况

1、垃圾发电定义及分类

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为两种方式,一是对燃烧值较高的进行高温焚烧(也彻底消灭了病源性生物和腐蚀性有机物),在高温焚烧(产生的烟雾经过处理)中产生的热能转化为高温蒸气,推动涡轮机转动,使发电机产生电能。二是对不能燃烧的有机物进行发酵、厌氧处理,最后干燥脱硫,产生一种气体叫甲烷,也叫沼气。再经燃烧,把热能转化为蒸气。从而推动涡轮机转动,带动发电机产生电能。

按照垃圾发电的发电方式,垃圾发电材料主要分为可燃烧材料和可发酵材料。

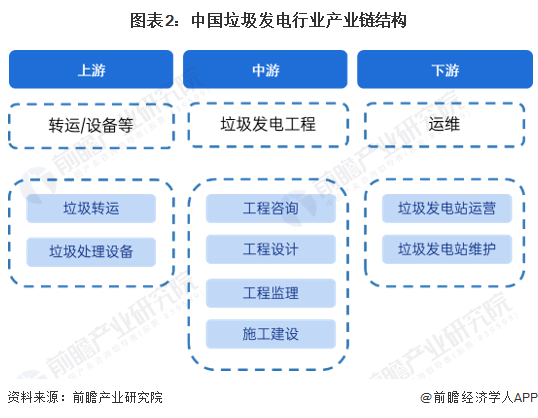

2、产业链剖析

垃圾发电是指通过特殊的焚烧锅炉燃烧城市固体垃圾,再通过蒸汽轮机发电机组发电的一种发电形式。垃圾发电分为垃圾焚烧发电和垃圾填埋气发电两大类。

从产业链环节来看,垃圾发电产业的上游产业链包括转运、设备提供商等。中游主要是垃圾发电工程的咨询、设计、施工等。下游是垃圾发电厂的运维管理。整体来看,大部分垃圾发电施工方亦承担了运营维护方面的业务,垃圾发电产业链一体化趋势在加强。

目前,我国垃圾发电上游设备提供商包括华西能源、杭锅股份和川润股份等。中下游企业包括上海环境、东江环保、绿色动力等企业。

行业发展历程

中国垃圾焚烧发电行业历经四个发展阶段,目前正处于高质量成长期。我国垃圾焚烧发电行业起步于20世80年代末,通过引进国外先进的焚烧设备和技术,消化吸收优化后步入了较为成熟的发展阶段。

行业政策背景

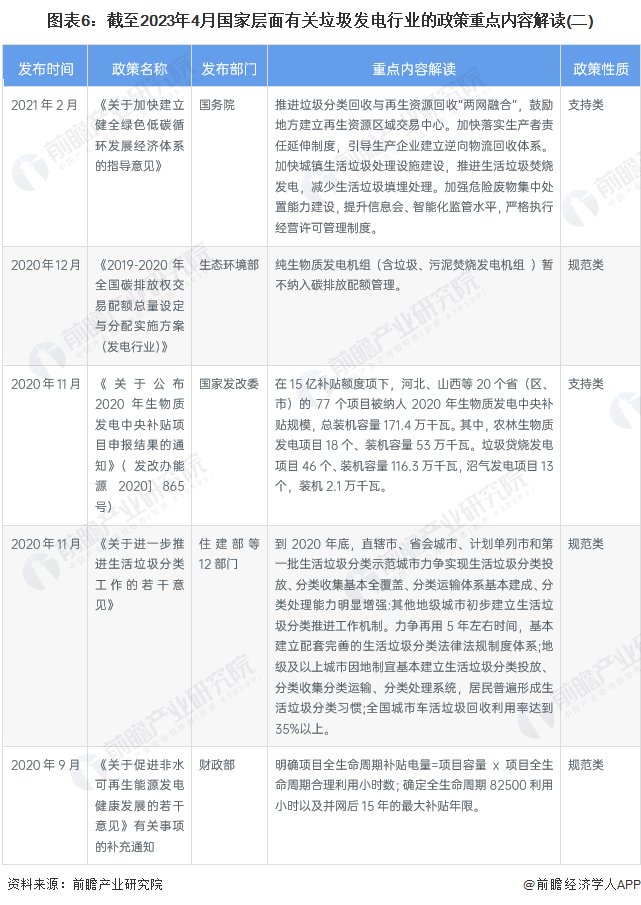

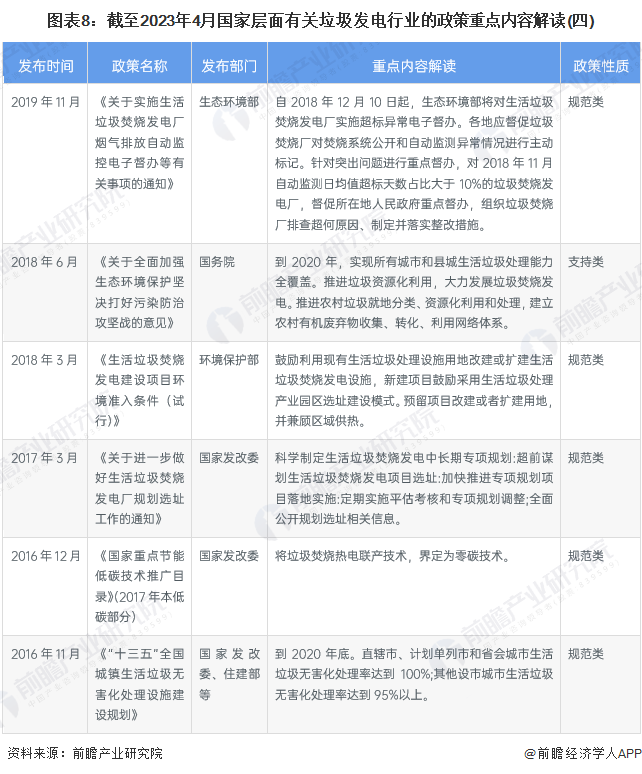

国家一直持鼓励发展垃圾焚烧发电,2000年后陆续发布了一系列鼓励垃圾焚烧产业发展的政策,垃圾焚烧发电产业也随之取得了较大发展:

“十四五”以及2035远期规划期间,我国主要省份也提出了垃圾发电行业的发展目标。浙江省明确提出到2030年底,全省生活垃圾焚烧发电处理能力达到9万吨/日以上,全省生活垃圾全部实现焚烧处理,其他省市如安徽、四川等均提出了垃圾发电行业发展的目标或规划。

行业发展现状

统计数据来看,2015-2022年我国垃圾焚烧发电累计、新增装机容量呈现逐年上升趋势。根据中国产业发展促进会生物质能产业分会公布的数据,2022年全年,生物质发电新增装机容量334万千瓦,累计装机达4132万千瓦。其中,生活垃圾焚烧发电新增装机257万千瓦,累计装机达到2386万千瓦。生活垃圾焚烧发电累计装机占生物质发电累计装机占比约58%。

从垃圾发电行业的营收途径来看,垃圾发电行业收入主要来源于垃圾焚烧处理收益和垃圾发电售电收益,因此前瞻对于垃圾发电行业市场规模测算也从这两个方面入手。

在垃圾焚烧处理单间层面,通过整理行业统计资讯获悉,2016年之前我国垃圾发电行业低价竞争态势明显,在竞标过程中垃圾焚烧处理单价被压低,当时的行业分析师在进行市场测算时认为垃圾焚烧发电的处理单价仅为60元/吨左右,2016-2017年在经历过一系列行业整治之后,在2018年垃圾焚烧处理平均单价重新升至66.7元/吨,之后行业平均单价则保持在了70元/吨以上,2021年垃圾焚烧处理平均单价达到89元。

在上网电价定价层面,我国垃圾发电上网电价基本稳定在0.65元/千瓦时,假定我国每吨垃圾发电量在统计区间内保持在280千瓦时,上网比例为90%,基于此定价模式测算我国垃圾发电售电收入规模。

通过对上述两个层面进行分别测算并加总,最终得出我国垃圾发电行业市场规模情况,从测算数据来看,2018-2022年我国垃圾发电行业市场规模呈现逐年上升趋势,2022年我国垃圾发电市场规模为522亿元。

行业竞争格局

1、中国垃圾发电企业竞争格局

根据中国产业发展促进会生物质能产业分会发布的《2021中国生物质发电产业排名报告》,按装机容量、年处理垃圾量、年发电量以及年上网电量梳理行业TOP10,具体详情如下:

2、中国垃圾发电区域竞争格局

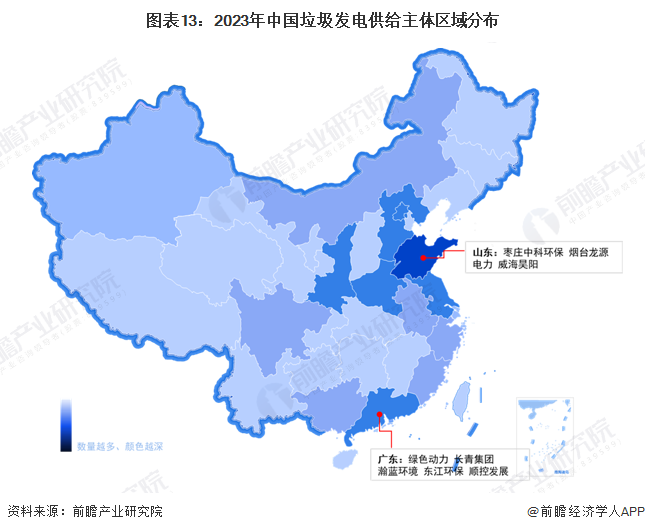

根据中国企业数据库企查猫,目前中国垃圾发电注册企业主要集中在广东省,截至2023年4月,广东省垃圾发电行业企业数量约超过3000家,排在第一位,山东省垃圾发电代表企业有枣庄中科环保、烟台龙源电力、威海昊阳等。此外广东省、北京市、河北省的垃圾发电行业企业数量较高。

行业发展前景及趋势预测

1、行业发展趋势分析

“十三五”期间集中释放的新项目下沉明显,产能利用率和热值可能导致单体项目初期面临较大盈利压力,2016年3月之后没有新增项目进入国家可再生能源补贴目录也加重了项目的财务压力。随着国内垃圾发电行业步入平稳发展阶段,运营为王的专业化时代也将到来,项目并购或将盛行。另外,垃圾发电企业亦将进行全产业链布局,打通国内市场的地域限制,逐年迈向国际市场,随着技术的迭代升级,未来我国垃圾发电行业将迎来新一波增长。

2、行业发展前景预测

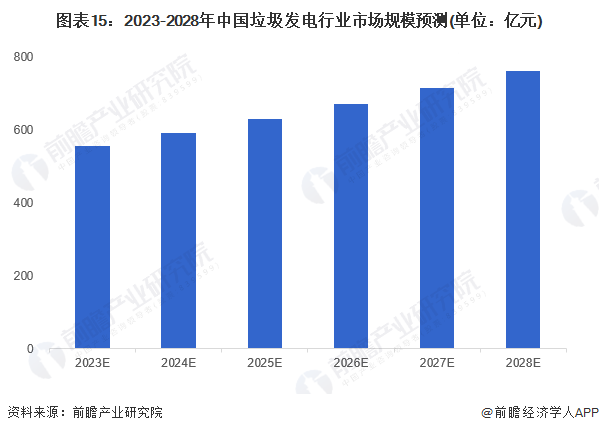

垃圾发电行业不是一个市场空间无限增长的行业,长期看可能会步入平稳发展期, “十四五”时期的产业发展同“十三五”大体相近。最主要的影响因素来自电价走向和垃圾分类,分类分流了垃圾处理的量,补贴额度的变化将会对行业收益造成冲击。预计到2028年,中国垃圾发电行业市场规模预计平稳涨至760亿元,年均复合增长率约为6.5%。

更多本行业研究分析详见前瞻产业研究院《中国垃圾发电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务