2023年中国海运行业竞争格局及市场份额分析 海运市场集中度较高【组图】

行业主要上市公司:中远海控(601919)、招商轮船(601872)、中远海能(600026)、中远海发(601866)、中谷物流(603565)、招商南油(601975)、中远海特(600428)、海峡股份(002320)、宁波远洋(601022)、安通控股(600179)、海通发展(603162)、兴通股份(603209)、宁波海运(600798)、盛航股份(001205)、长航凤凰(000520)、渤海轮渡(603167)等

本文核心数据:海运市场份额、海运竞争格局

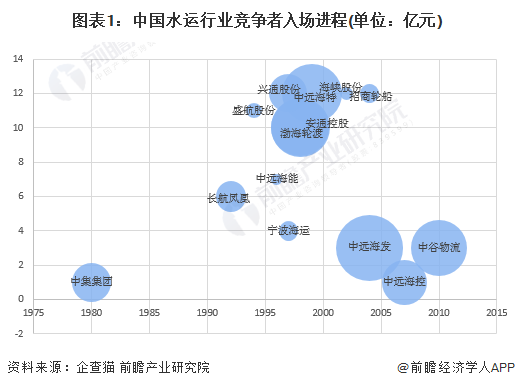

中国海运行业企业入场进程

从企业入场进程来看,我国代表性水运企业均于2010年前成立。大部分水运企业于1990-2000年间成立,如长航凤凰、中远海特、渤海轮渡等;而在2005-2010年成立的中远海发、中远海控和中谷物流均为注册资本较高的大型企业。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

中国海运行业运力格局

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运输方式。目前,我国海运产业整体参与企业较多,行业龙头地位显著。按运力格局来看,2022年,招商轮船运力占全国海运总运力量的47%。排名第二的是中远海运,占海运产业总运力的29%。

注:1)统计的企业为公布相关运力/运量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。2)全国海运总运力按交通运输部公布数据测算。

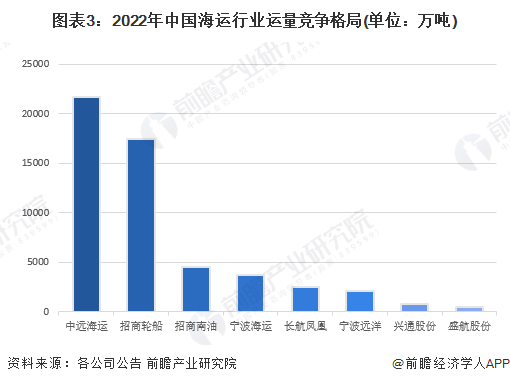

中国海运行业运量格局

按海运运量格局来看,2022年,中远海运运量最高,为2.1亿吨。排名第二的是招商轮船,其运量达1.7亿吨。其余企业运量不足5000万吨。

注:统计的企业为公布相关运力/运量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

中国海运企业区域格局

从企查猫以“海运”为关键词进行精确搜索,得到海运企业区域分布。从海运企业地区分布上来看,目前中国海运企业主要分布在东南沿海地区,特别以广东和江苏为代表。截至2023年5月4日,广东共有相关海运企业数1.5万家,江苏则有1.2万家。

注:企查猫数据截止到2023年5月4日

中国海运市场集中度较高

从海运运力市场集中度来看,我国海运行业市场集中度较高。2022年,中国海运产业CR2为76%, CR5为84%,市场结构为寡占Ⅰ型,市场集中度较高,企业对市场有较强控制力。

更多本行业研究分析详见前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务