2023年中国海运行业市场现状及发展趋势分析 集装箱运输将呈现降幅趋缓【组图】

行业主要上市公司:中远海控(601919)、招商轮船(601872)、中远海能(600026)、中远海发(601866)、中谷物流(603565)、招商南油(601975)、中远海特(600428)、海峡股份(002320)、宁波远洋(601022)、安通控股(600179)、海通发展(603162)、兴通股份(603209)、宁波海运(600798)、盛航股份(001205)、长航凤凰(000520)、渤海轮渡(603167)等

本文核心数据:集装箱海运运力、集装箱海运现状

集装箱船数量同比增长8.7%

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运输方式,其中集装箱运输是海上运输的重要货物之一。截至2022年12月31日,我国沿海省际运输集装箱船(700TEU以上,不含多用途船,下同)共计350艘,较2021年底增加28艘,集装箱船数量同比增长8.7%。

集装箱船载箱量同比增长5.4%

2022年,沿海省际运输集装箱船载箱量83.0万TEU,较2021年底增加4.2万TEU,载箱量增幅5.4%。2022年新增运力47艘、8.1万TEU。

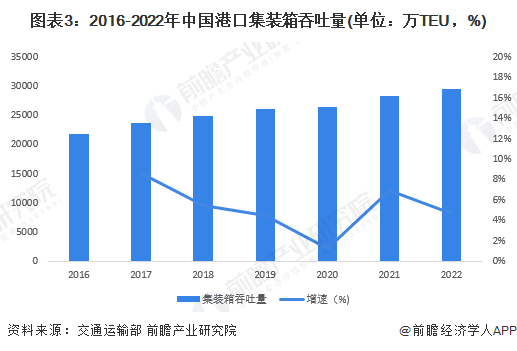

港口集装箱吞吐量增长4.7%

2016-2022年,中国港口集装箱吞吐量不断上升。2022年,中国集装箱港口吞吐量为2.96亿标箱,同比增长4.7%。

集装箱海运运价下跌

中国集装箱运价走势与全球水运市场紧密相连。2021年,由于境外疫情反复,美欧一些国家港口拥堵加剧,导致物流供应链梗阻和船舶运力严重损耗,运力供需严重失衡、全球运价普遍上涨。2021年第一季度,中国出口集装箱运输市场行情总体有所回调,自第二季度开始,集装箱运输市场渐趋活跃,运价开始逐步上行;第四季度,舱位紧张状况依然存在,多数航线现货市场运价维持高位。2021-2022年中国出口集装箱运价综合指数最高升至3555.24的高点,随后逐渐回落。2023年3月底中国出口集装箱运价跌至1000以下,截至2023年5月5日,中国出口集装箱运价综合指数为967.58,出口集装箱运价有所下降。

注:统计时间为2011年1月7日至2023年5月5日;1998年1月1日的价格指数设为1000。

海运行业发展趋势:集装箱运输将呈现降幅趋缓

2023年,在世界经济增长开始放缓和地缘政治影响下,集装箱运输市场供需基本面转弱,市场运价面临下行压力。根据交通运输部《水路运输市场发展情况》,预计集装箱运输市场总体上将呈现降幅趋缓。

更多本行业研究分析详见前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务