【最全】2023年全钒液流电池行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:攀钢钒钛(000629)、河钢股份(000709)、安宁股份(002978)、国网英大(600517)、上海电气(601727)、中核钛白(002145)等

本文核心数据:全钒液流电池上市公司营收、业务布局

1、全钒液流电池行业上市公司汇总

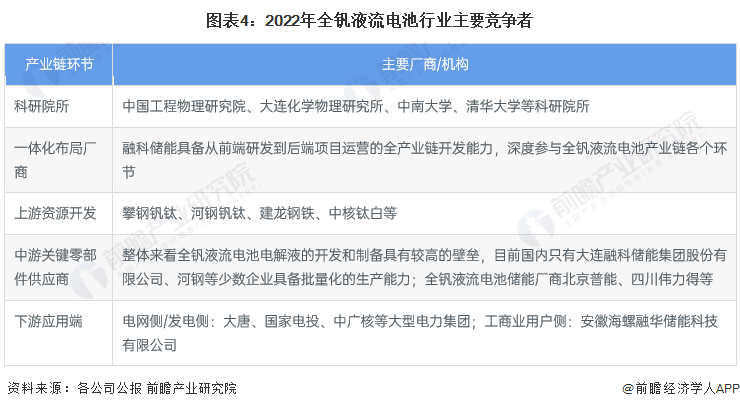

全钒液流电池的上游资源开发、生产、提炼企业主要有钒钛股份、攀钢集团、河钢集团、安宁股份等;中游是电堆、电解液、隔膜厂商有国网英大、上海电气、中电兴发等公司;下游储能集团包括华电集团、大唐集团、国家电网等。

注:上表中河钢股份、龙柏集团、国网英大、中电兴发、协鑫集成、国投电力营业收入为2022年前三季度数据。

2、全钒液流电池行业上市公司业务布局对比

由于全钒液流电池产业链尚未完全成熟,仍处于向规模化发展阶段,中游部分厂商尚未达成上市规模,但随着技术的成熟以及下游需求的启动,近期国内大量全钒液流电池厂商通过融资、合资、签订战略合作协议等方式积极扩充自身实力并扩张产能,产业化进程较此前明显加快。

整体来看国内钒资源储量与产能相对集中,主要分布在四川、河北等地区;近年来,受到全钒液流电池储能市场需求带动,上游龙头钒资源企业已经开始在相关领域进行布局。

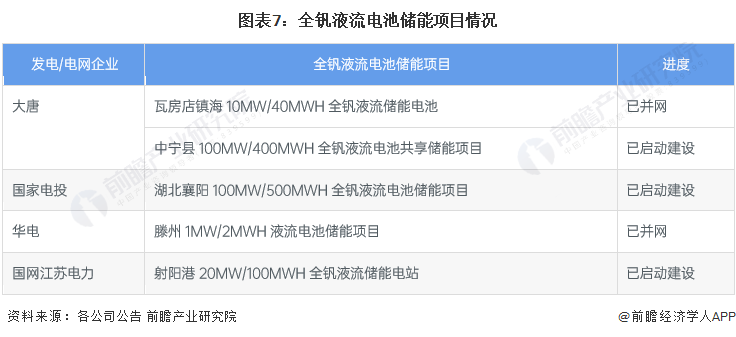

2021年以来国内已有数个百MWh级别的大型全钒液流电池项目陆续启动。2022年10月底,由大连融科建设的首个国家级大型化学储能示范项目大连恒流储能电站一期100MW/400MWh正式并网发电,是迄今全球功率最大、容量最大的百兆瓦级液流电池储能调峰电站。

由于当前国内储能最重要的驱动因素为新能源发电侧的强制配套要求,以及全钒液流电池初始投资成本较高,短期内仍由国有大型发电、电网企业主导,下游主要应用场景为大规模电网侧、发电侧项目。目前大唐、国家电投等大型电力集团已经启动了百兆瓦级别的全钒液流电池储能项目建设布局。

3、全钒液流电池行业上市公司业务业绩对比

由于专注于全钒液流电池储能相关产业上市企业尚未出现,整体来看,在全钒液流电池中游布局的企业中,上海电气营收规模属于前列,2022年营收规模达1176亿元。上海电气集团中央研究院储能液流电池产品部自2011年创建以来积极致力于液流电池储能产品的自主研发,掌握核心技术以支撑集团储能产业的发展,攻克了电池设计、电池密封、电池自动化制造工艺、系统集成等一系列关键技术瓶颈,成功研发出5kW/25kW/50kW的钒液流电池电堆。

4、全钒液流电池行业上市公司全钒液流电池产能规划

整体来看当前全钒液流电池储能仍处于商业化运营初期,市场参与者相对较少,2021年以前,我国全钒液流电池储能仍处于小规模示范验证阶段,项目单体规模基本不超过10MW,随着2022年5月我国首个国家级大型化学储能示范项目并网,大型全钒液流电池项目及电池产能扩产建设已悄然拉开序幕。

以上数据来源于前瞻产业研究院《中国全钒液流电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴佳甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务