2023年中国电源管理芯片产业链概览:产业链于沿海地区蓬勃发展

行业主要上市公司:圣邦股份(300661)、韦尔股份(603501)、力芯微(688601)、富满微(300671)、上海贝岭(600171)、全志科技(300458)、士兰微(600460)、芯朋微(688508)、晶丰明源(688368)、明微电子(688699)等

本文核心数据:成本结构

——电源管理芯片行业产业链多企业布局

随着半导体行业的发展,手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等下游需求的拉动,电源管理芯片的应用逐渐增加,推进电源管理芯片产业链的完善及向上下游的延伸。从产业链条来看,电源管理芯片上游主要为半导体材料,包括硅晶圆片、光刻胶、抛光材料、溅射靶材等。中游为电源管理芯片设计和制造商,下游为汽车电子、通信设备等应用领域。

电源管理芯片产业链环节中上游的芯片设计制造和芯片材料附加价值最高,具有比较高的技术壁垒和渠道壁垒,是整个产业链当中技术要求最高、最为核心的环节之一,从全球范围而言,这一领域主要是被欧美厂商,该领域基本被美日欧厂商所占领,中国大部分厂商都集中度中低端电源芯片的设计和生产,很少能在高端芯片领域打破上游厂商的垄断。而产业链的下游应用场景较为丰富,主要涵盖通信、消费电子、汽车及物联网行业,不同下游应用场景对于电源管理芯片技术要求不一,其中汽车、工业级应用对于芯片的要求较高,未来随着5G通信、新能源汽车、物联网等下游市场的发展,电源管理芯片的市场规模和价值量将进一步扩大。

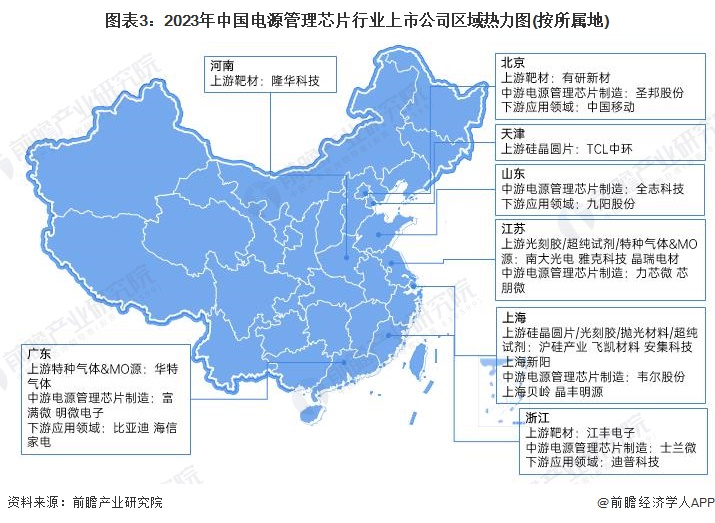

——电源管理芯片行业链企业主要分布在沿海地区

从产业链区域分布来看,目前我国电源管理芯片行业代表公司主要分布在华东沿海地区,其中选取的代表上市企业中,大部分分布在江苏、上海地区。

——电源管理芯片中游盈利水平较高

电源管理芯片市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括材料价格、人力价格、设备价格等;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响电源管理芯片市场定价。

——电源管理芯片产品高效低耗、集成化、数字化、智能化发展

电源管理芯片行业成本项目主要由材料和封装测试成本构成。从我国电源管理芯片代表企业-圣邦股份和晶丰明源的成本结构来看,2022年,电源管理芯片材料成本占比在45%-70%之间,封装测试成本占比在30%-50%之间。材料成本为电源管理芯片生产成本的主要构成部分。

更多本行业研究分析详见前瞻产业研究院《中国电源管理单元(PMU)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务