2023年中国氯碱行业价值链分析:上游材料成本占比高 价格传导有一定溢价【组图】

行业主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);银禧科技(300221.SZ);铂力特(688333.SH);银邦股份(300337.SZ);悦安新材(688786.SH)等

本文核心数据:成本结构

氯碱产业链下游应用广泛

氯碱行业是以原盐和电为原料生产烧碱、氯气、氢气的基础原材料产业,后续通过添加其他物质与之发生反应得到更多的氯碱产品。氯碱产品种类多,关联度大,其下游产品达到上千个品种,具有较高的经济延伸价值,它广泛应用于农业、石油化工、轻工、纺织、建材、电力、冶金、国防军工等国民经济各命脉部门,在我国经济发展中具有举足轻重的地位。我国一直将主要氯碱产品产量作为国民经济统计和考核的重要指标。

原材料构成核心成本

根据氯碱化工的2020-2021年年报的数据,氯碱产品的最大成本来自于直接材料,成本占比超过80%;其次是制造费用,成本占比超过7%。

价格传导机制下有一定溢价

中国氯碱市场价格由行业供应端、制造端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括基础材料价格、技术价格和人力价格等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至应用市场,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响氯碱市场的定价。

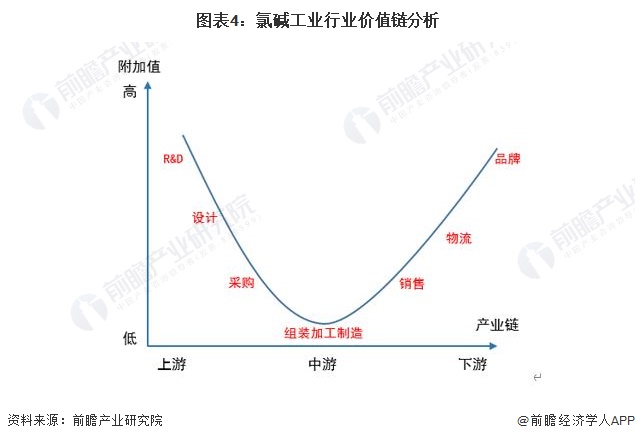

价值链呈“微笑曲线”

在产业经济学中,一般制造业价值链形成了一条“微笑曲线”。产业链是从研发设计到生产制造,再到销售服务的一条长链,从利润空间看,链条两端段的附加值较高,而中间段的附加值较低,由此形成了一条类似微笑脸型的曲线,故称微笑曲线。所以,处于微笑曲线两端段的研发设计和销售服务是利润丰厚的区域,而且盈利模式通常具有较好的持续性;而处于笑脸中间底部区域的生产制造只能获得较薄的利润,而且由于相对较低的进入门槛,这一部分竞争激烈,可替代性强,又进一步挤压了利润空间。

随着技术的发展,智能制造的渗透,传统的“微笑曲线”逐渐被打破。如今,伴随社会生活的日益多元化,消费意识也更加个性化。无论是研发与设计、生产与制造,还是营销与服务都必须以满足消费者需求作为出发点和归宿点。微笑曲线分工模式下,企业通过规模化生产、流程化管理,提供低成本的标准化产品,获取竞争优势,企业的规模和实力发挥着决定性作用。而“全程协同”模式下,企业、客户及各利益方可以互助式参与到价值创造、价值传递、价值实现等环节,客户得到个性化产品、定制化服务,企业获取了超额利润,构建平台型商业生态系统能力将成为企业核心竞争力。

更多本行业研究分析详见前瞻产业研究院《中国氯碱工业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴佳甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务