预见2023:《2023年中国银行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:工商银行(601398.SH)、农业银行(601288.SH)、中国银行(601988.SH)、建设银行(601939.SH)、招商银行(600036.SH)、平安银行(000001.SZ)等

本文核心数据:商业银行资产规模变化;中资全国大型银行存款规模;中资全国大型银行贷款规模;存款基准利率;贷款基准利率;商业银行不良贷款余额;商业银行资本充足率;银行业净利润;各省市银行数量热力图;存、贷款市场份额

银行业概况

——银行的分类

根据银行的功能、股东背景、以及服务范围,我国银行体系划分为央行,即中国人民银行、政策性银行、国有商业银行、股份制银行、城市商业银行、农村商业银行、村镇银行等。此外还有民营银行、农信社、外资银行、台资银行、互联网银行等,均属于我国银行业金融机构的重要组成部分。

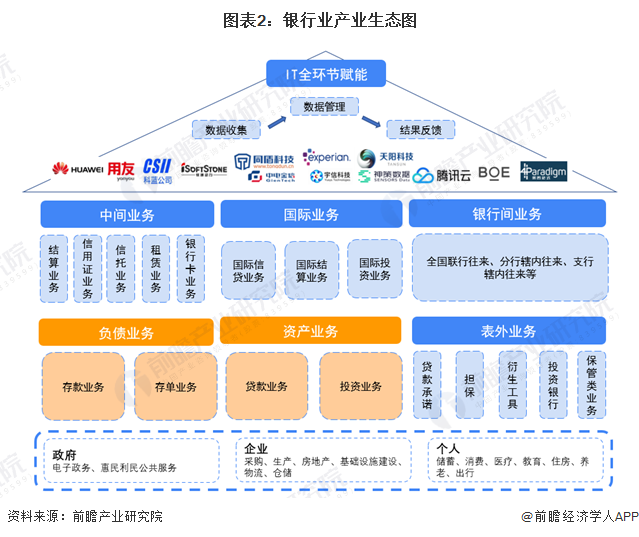

——产业生态分析:数字化转型赋予行业新动能

银行业金融机构的业务板块主要可以划分成五大板块,分别为资产业务、负债业务、中间业务、银行间业务、国际业务。其中,贷款业务以及存款业务是银行最核心的两大业务,在整个银行业产业生态中,可将存款业务(资金来源)视作行业上游、将贷款业务(资金去向)视作下游。

此外,在银行业数字化转型不断发展到新高度的今天,银行业产业生态中,金融科技作为银行体系的重要支撑部分,是连接客户、业务以及银行本身的重要纽带,贯穿银行各类业务,发挥着不可替代的作用。而数字赋能银行业主要通过将有效的数据进行收集、分析后呈现反馈结果,以此大幅提升工作效率。通常,各类呈现成果在银行业的应用主要包括投资产品的精准营销、更加完善与安全的风控系统等。

从狭义的银行业来看,目前,我国银行业参与者主要为政策性银行、国有商业银行、股份制银行、城市商业银行、农村商业银行等。分别来看,根据银保监统计,截至2022年6月,我国政策性银行共有3家,分别为国家开发银行、农业发展银行、中国进出口银行;国有商业银行共有6家,分别为中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行以及中国邮政储蓄银行;股份行共有12家,包括招商银行、兴业银行、中信银行等;城商行有130家,包括成都银行、长沙银行、北京银行等;农商行共有1569家,包括上海农商银行、苏州农商银行等。

注:该图表数据更新至2022年6月

行业发展历程:从商业化改革到数字化转型

银行业作为我国经济金融的基础,是我国金融体系的重要组成部分。改革开放以来,我国银行业持续根据市场以及国家总体情况进行探索与改革,逐步完成了从完全由国家接管,到相对独立的发展过程。根据王国刚发表在中国人民大学国际货币研究所期刊的《中国银行业70年:简要历程、主要特点和历史经验》,1979年至今,我国银行业发展主要可概括为四个阶段:第一阶段为1979年至1992年,为探寻市场化发展阶段,期间我国银行信用机制建立、设立了股份制银行,银行开始独立经营。第二阶段为1992年至2001年,为市场化改革阶段,期间我国银行专业化运营方向得以确定,银行的商业任务与政治任务进行了分离,此外银行的法制化建设持续推进,建立了银行间市场。第三阶段为2002年至2017年,该阶段为国际化改革阶段,期间我国国有商业银行通过股改上市,同时央行开始发行债券。银监会的成立是的银行业风险控制能力得到较大提升。此阶段内我国多家银行设立了境外分支机构,国际化发展步入正轨。第四阶段为2017年至今,我国银行业持续推进数字化转型、不断增强服务实体的能力。近年来金融科技快速发展,依托云计算、数据库、区块链等计算机技术的银行业务持续创新,为银行带来新的成长动能。

行业发展现状

——中国银行业总体资产规模持续上升

我国银行业规模持续增长,增速总体较为稳定。根据银保监数据,2017年至2022年,我国商业银行总资产规模持续增长,其中,大型商业银行的资产规摸占全国商业银行资产规模最大份额。2022年,我国商业银行资产规模达379.4万亿元,同比增长10.05%,连续两年同比增速均在10%以上。

从我国银行业的资产份额来看,大型商业银行资产份额占比最大,截至2022年12月,我国大型商业银行资产占银行业金融机构总资产的40.4%;股份制银行占比为17.6%;城商行占比为13.4%;农村金融机构占比为13.4%;其他金融机构占比为15.2%。

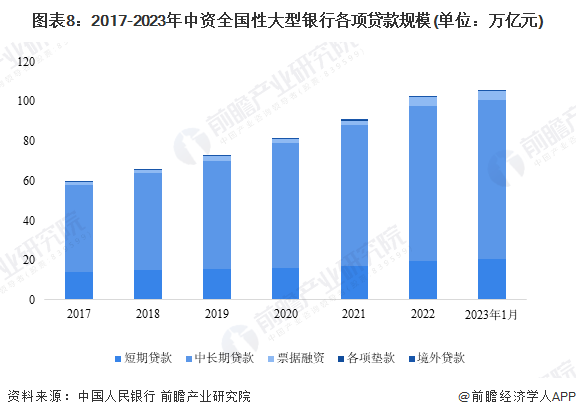

——个人贷款规模占比持续上升

从存贷款规模来看,我国中资全国性大型银行的存款规模持续上升。根据中国人民银行数据,2017年至2022年,我国中资背景全国性大型银行各项存款规模从79.31万亿元增长至119.24万亿元,五年复合增长率达8.50%,2022年同比增速为13.30%。从存款项目细分来看,个人境内存款规模占各项存款比例最大,且占比持续提升由2017年的47.45%提升至2022年的53.05%。2023年1月,我国各项存款总规模为123.42万亿元,个人存款规模达66.79万亿元,占各项存款总额的54.12%。

注:该图表数据更新至2023年1月

从贷款规模来看,我国中资背景全国性大型银行各项贷款规模持续上升。2017年至2022年,我国中资全国性大型银行各项贷款规模由59.47万亿元增长至102.63万亿元,五年复合增速为11.53%,快于存款规模的复合增速。2022年各项贷款规模同比增速为13.16%。从贷款项目细分来看,中长期贷款占比最大,且占比缓慢提升。2017年至2022年,我国中资全国性大型银行中长期贷款规模由43.73万亿元增长至77.94万亿元,占各项贷款规模比例由73.54%提升至75.94%。其中,2021年中长期贷款规模占比达78.11%。2023年1月,我国各项贷款规模合计为105.48万亿元,中长期贷款规模为80.08万亿元,占比达75.91%。从金融增强服务实体能力的角度来看,增加中长期贷款发放有利于对实体经济形成支持作用,且我国实现高质量发展、转变发展方式、优化经济结构、转换增长动力等均需要大规模的投资,中长期贷款需求长期不减。

注:该图表数据更新至2023年1月

——中国银行业基准利率低位稳定

从存款利率来看,1994年至今,我国存款基准利率经历了高位回归,目前正处于历史地位点,已超7年处于稳定不变的水平。根据中国人民银行,2023年2月我国存款基准利率各项指标分别为:活期存款利率0.35%、3个月定期存款利率1.1%、1年期定期存款利率1.5%、3年期定期存款利率2.75%、5年期定期存款利率4.75%。稳定的利率有助于市场平稳发展,更加适合中国经济发展模式和金融市场情况。

注:该图表数据更新至2023年2月

从贷款利率来看,1994年至今,我国贷款基准利率变动趋势与存款基准利率相同,目前超7年我国贷款利率处于稳定水平,且为1994年以来最低。根据中国人民银行,2023年2月我国贷款基准利率各项指标分别为:1年内短期贷款利率4.35%、1至5年中长期贷款利率4.75%、5年以上个人住房公积金贷款利率3.1%、5年以下个人住房公积金贷款利率2.6%。

注:该图表数据更新至2023年2月

——国有行、股份行风控能力优异

从银行经营角度来看,不良贷款余额在一定程度上反映银行的信用风险。2017年至2022年,我国不良贷款余额增速历经先增后减,在2019年达到最高值18.72%,后增速快速下降,2022年,我国商业银行不良贷款余额同比增速仅为4.56%。从细分银行来看,股份制银行在控制不良贷款方面表现优异,2017年至2022年,股份制银行不良贷款余额增长较少,仅由2017年的0.39万亿元增长至0.51万亿元,五年复合增速5.86%。

注:该图表数据更细至2023年2月

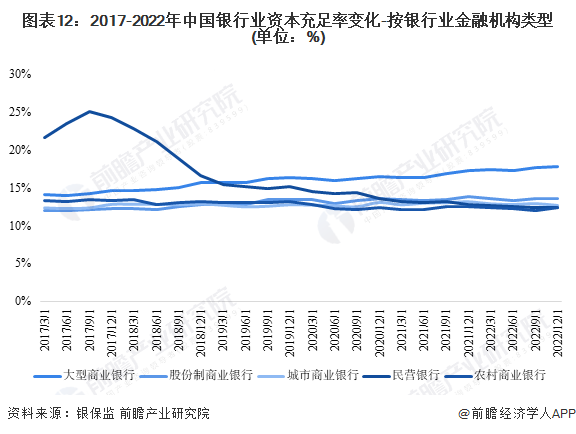

另一方面,资本充足率作为对法人银行监管的核心指标,可在较大程度上反映银行的经营风险控制能力以及风险抵补水平。根据银保监数据,2017年至2022年,我国大型商业银行、股份制银行、城商行的资本充足率总体有所上升,其中大型商业银行资本充足率表现优异,呈现明显的上升趋势,由2017年第一季度的14.14%上升至2022年第四季度的17.76%。而民营银行、农商行的资本充足率有所下降,其中,民营银行的资本充足率波动较大,由2017年高点24.98%降低至2022年的12.40%,与农商行资本充足率相近。

注:该图表数据更新至2022年12月

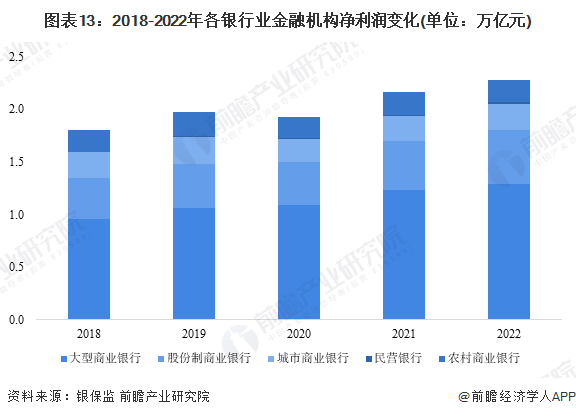

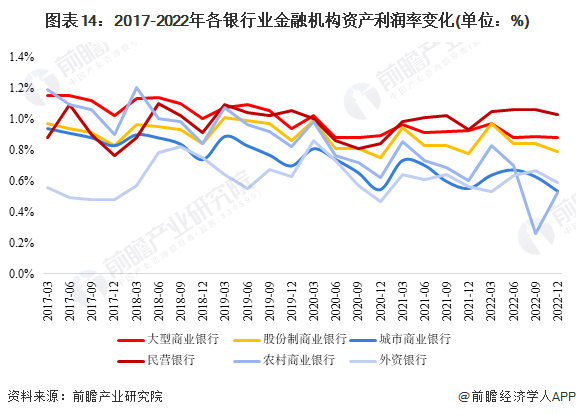

——股份制银行盈利能力突出

从净利润来看,2018年至2022年,我国银行业净利润总体呈现上升态势。2018年,我国商业银行净利润达2.30万亿元,同比增速为5.50%,4年复合增速为5.88%。其中,大型商业银净利润占比最高,2022年我国大型商业银行净利润达1.29万亿元,占商业银行净利润比例56.23%。

从资产利润率来看,2017年至2022年,除民营银行有小幅上升以外,我国银行业资产利润率总体呈现波动下行趋势。截至2022年12月,我国银行业金融机构中资产利润率最高的为民营银行,达1.03%,也是银行业金融机构中资产利润率唯一突破1%的机构。此外,大型商业银行以及股份制银行的资产利润率较高,分别为0.88%、0.79%。

行业竞争格局

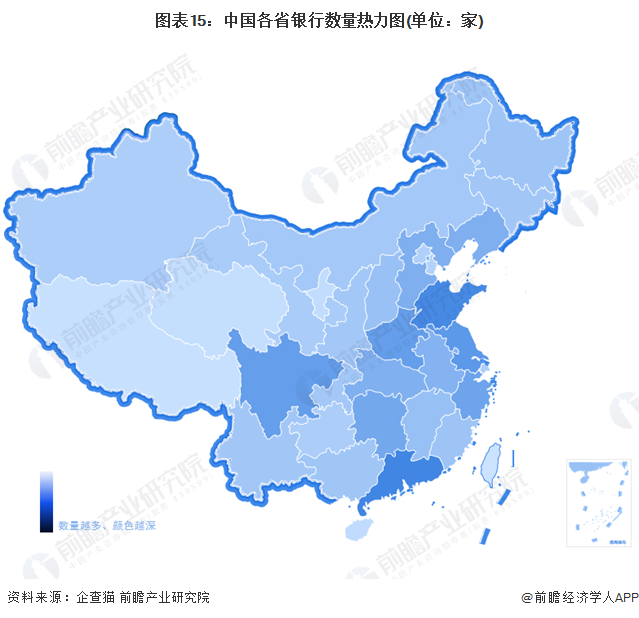

——区域竞争:东部地区、中部地区、广东、四川为银行业发展聚集地

从银行的区域分布来看,根据企查猫数据,我国银行业地域分布主要集中在东部地区、中部地区、广东以及四川,与我国经济发展区域格局较为符合,主要原因为银行业是支持经济金融发展的重要部分,东部地区、中部地区、广东、四川对于结算需求、投融资需求等金融需求较欠发达地区更显著,与银行业形成相互促进的发展局面。

注:该图表数据更新至2023年3月

——企业竞争:国有商业银行占据较大市场份额

我国银行业竞争者众多,竞争梯队明显,国有行、股份行、城商行、农商行市场定位有所区别,同时协同发展,为客户需求提供差异化多样化的解决方案市场份额分割长期保持较为稳定的局面。从市场份额来看,工商银行在存款市场、贷款市场均位于首位,市场份额分别达10.58%、11.80%。国有商业银行共占贷款市场、存款市场规模比例43.68%、47.01%。

行业发展前景及趋势预测

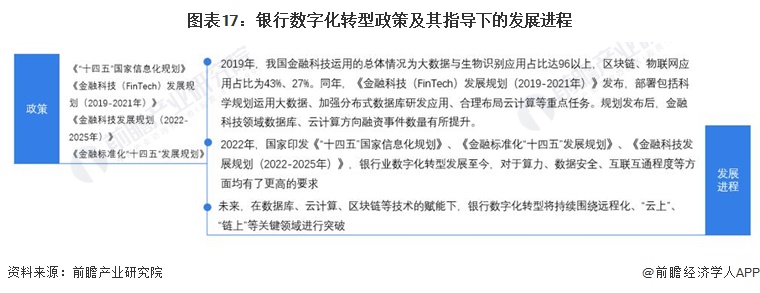

——“十四五”规划推动银行业数字化转型

我国银行业发展的未来方向主要为数字化转型驱动单位时间业务完成量快速上升、投资理财产品的精准营销以及与各行业互联互通、信息共享带来的盈利能力、风控能力的大幅提升。近年来,我国颁布多项金融科技、数字化转型方面的政策文件,推进银行进行数字化转型,同时进一步增强银行服务实体经济的能力。

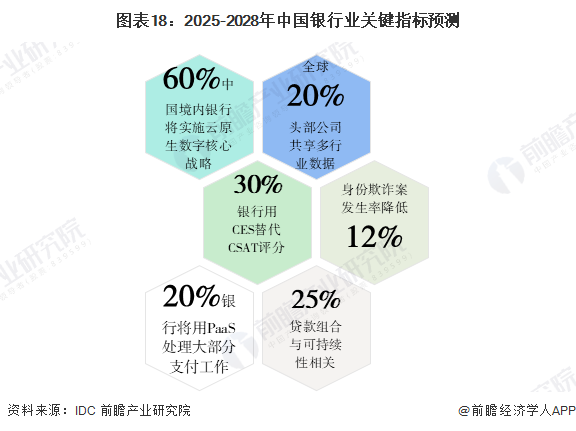

——中国银行业数字化转型趋势预测:数字化渗透率持续提升

根据IDC预测,未来五年,我国银行业数字化转型进程将实现如下进度:

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务