2023年中国聚氨酯行业弹性体市场分析:市场占比20%左右 消费量超50万吨【组图】

行业主要上市公司:主要有华峰化学(002064.SZ)、万华化学(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、东方材料(603110.SH)、美思德(603041.SH)、汇得科技(603192.SH)等

本文核心数据:聚氨酯市场结构、弹性体产能、弹性体产量、弹性体消费量

弹性体具有耐磨、耐老化等优点

TPU为一种聚氨酯弹性体制品,其生产所需的多元醇、MDI、BDO、己二酸、乙二醇等原材料均为石油衍生品或副产品,为石油化工下游产品。TPU为热塑性弹性体材料的一个分支,是由二异氰酸酯、大分子多元醇、扩链剂(低分子二元醇)三类基础原料聚合而成的高分子材料。TPU分子链由硬段与软段两部分构成。软段是柔性链段,主要影响TPU材料的弹性和耐低温性能;硬段是刚性链段,主要影响TPU的硬度、耐热性能、机械性能等。软段和硬段交替排列,赋予TPU优良的性能。由于TPU具有热塑性,分子链在一定的高温下能软化并流动,在冷却后又重新回复到原来的排列状态,从而可以加工成各种形态的制品。

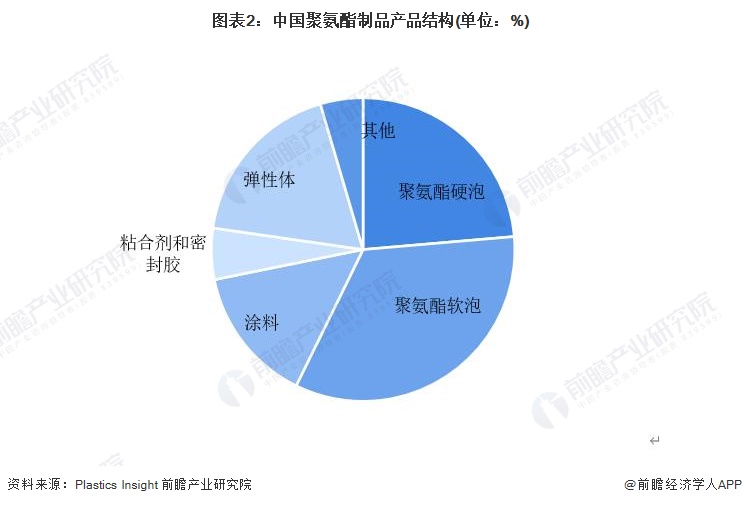

全国弹性体占聚氨酯总市场的20%左右

据Plastics Insight数据,我国聚氨酯制品消费最多的是聚氨酯软泡、聚氨酯硬泡和弹性体。其中,弹性体占聚氨酯制品消费总量的20%左右。

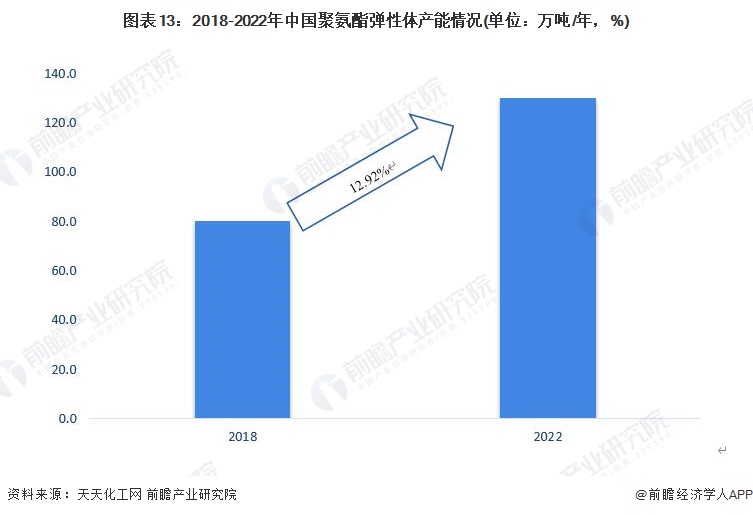

全国聚氨酯弹性体产能接近130万吨,但开工率不到50%

2018-2022年中国TPU产能年均复合增长率高达12.92%,其中2022年总产能129.9万吨。中国TPU产能规模的快速扩张,导致TPU供应逐渐过剩,叠加疫情对需求端的影响,2022年中国TPU行业的平均开工率仅有49.07%,行业内TPU生产企业的市场竞争也日益激烈。

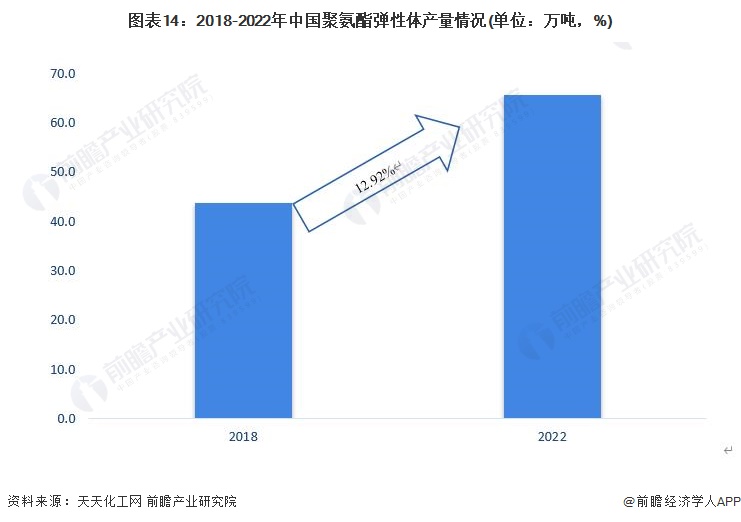

2018-2022年中国TPU产量年均复合增长率达10.67%,其中2022年总产量为65.6万吨,同比增长0.24%。万华和华峰的产量规模相当,两家2022年产量合计占中国总产量的37%左右,而产量前十的生产企业2022年产量合计占中国总产量的80%左右。

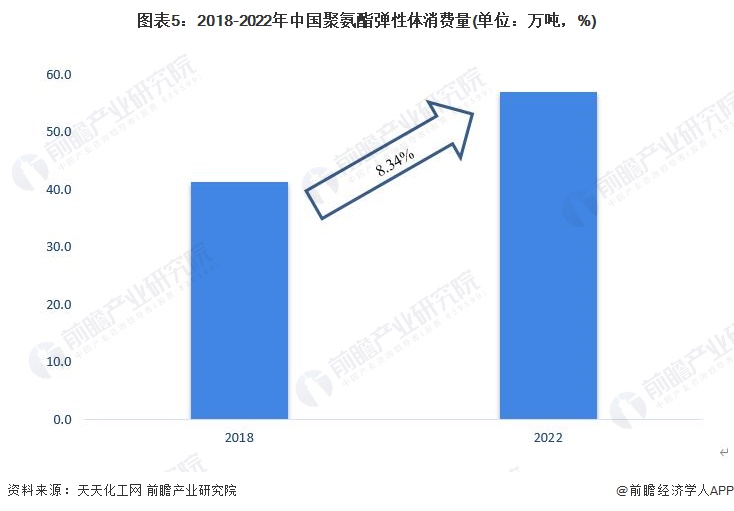

全国聚氨酯弹性体消费量在57万吨左右

随着对聚氨酯弹性体制品要求的提高和人们环保意识的加强,开发新型的脂肪族的多异氰酸酯成为一个迫切的研究课题。近年来,我国聚氨酯弹性体的需求逐年递增,2018-2022年中国TPU行业总消费量年均复合增长率达8.34 %,其中2022年总消费量为56.9万吨左右。

更多本行业研究分析详见前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务