2023年中国无纺布行业市场现状及发展趋势分析 产量将保持增长态势【组图】

行业主要上市公司:金春股份(300877.SZ)、盛纺股份(832997.NQ)、北京大源(871126.NQ)、欣龙控股(000955.SZ)等

本文核心数据:无纺布产品分类;中国无纺布产量情况;中国无纺布下游应用领域格局

无纺布产品类型

无纺布行业具有工艺流程短、产量高、成本低、品种变化快、原料来源广泛等特点。按其工艺流程,无纺布可分为:水刺无纺布、热合无纺布、浆粕气流成网无纺布、湿法无纺布、纺粘无纺布、熔喷无纺布、针刺无纺布、缝编无纺布等。

按无纺布的纤网成形方法的不同进行分类,可将无纺布分为:梳理成网法、气流成网法、纺丝成网法及湿法成网法。

无纺布具有许多功能上的优异性能,用途极其广泛,根据其用途无纺布可分为:服装用无纺布、皮革及制鞋用无纺布、家用装饰及家居无纺布、医疗卫生用无纺布、过滤材料用无纺布、工业用无纺布、汽车工业用无纺布、包装用无纺布、农业及园艺用无纺布、军事及国防工业用无纺布。

无纺布产量情况

无纺布又称无纺布,是由定向的或随机的纤维而构成。近年来,无纺布行业在中国发展迅猛,我国已成为全球最大的无纺布生产国与消费国。根据中国产业用纺织品行业协会的数据显示,2019年中国无纺布产量达到621.3万吨。2021年我国无纺布产量从2015年的485万吨增长至820.5万吨,预计2022年我国无纺布产量约为850万吨。

代表企业布局情况

目前,我国无纺布行业主要生产企业有金春股份、盛纺股份、北京大源等,我国无纺布行业代表企业无纺布业务布局情况如下:

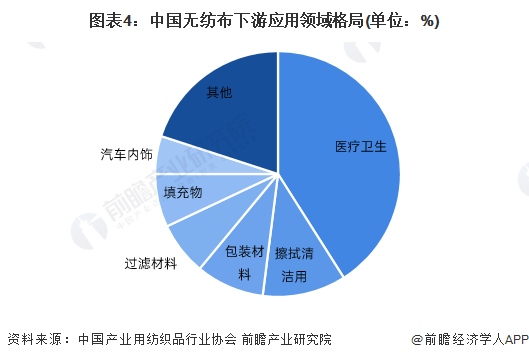

无纺布需求应用领域

由于无纺布生产的技术不尽相同,其下游的应用领域也较多。我国无纺布的下游应用主要是医疗卫生、擦拭清洁材料、包装材料、过滤材料、生活用纸、汽车内饰等。其中,医疗卫生是无纺布的第一大应用领域,其占比达到41%。此外,近年来,随着下游消费升级意识的提升,一次性非造织布(如婴儿纸尿裤、成人失禁用品及女性卫生用品等)等品类渗透率提升,将成为无纺布行业发展的主要推动力。

无纺布行业发展趋势

结合我国无纺布行业发展现状来看,我国无纺布行业未来产量将进一步增加,研发进程也将加速。

更多本行业研究分析详见前瞻产业研究院《中国无纺布行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

樊芝媛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务