【行业深度】洞察2023:中国能源互联网行业竞争格局及市场份额(附竞争格局、竞争状态总结等)

行业主要上市公司:国电南瑞(600406)、国网信通(600131)、中国西电(601179)、平高电气(600312)、林洋能源(601222)、中天科技(600522)、亨通光电(600487)等

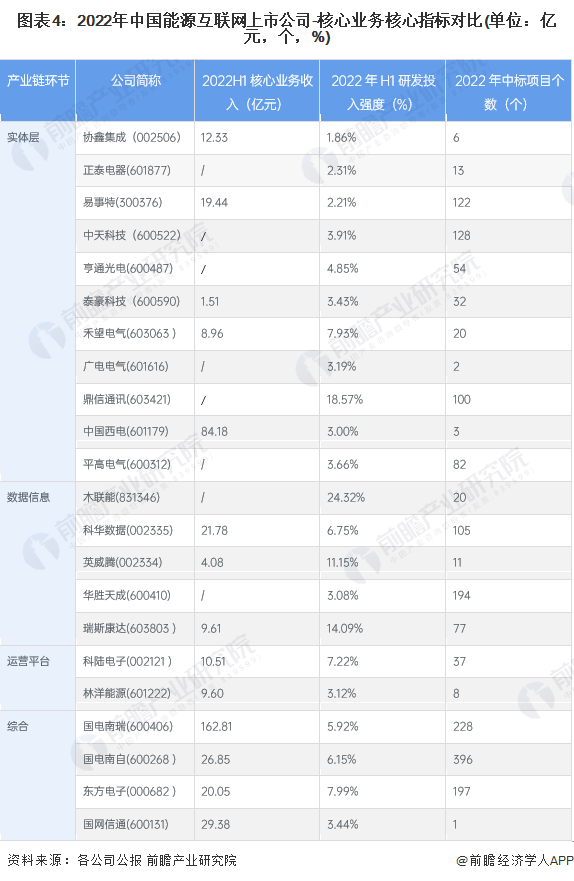

本文核心数据:能源互联网行业上市企业业绩

1、中国能源互联网行业竞争梯队

目前国内能源互联网行业的参与者类型较多,市场竞争激烈。实体层包括易事特、中天科技、亨通光电 、泰豪科技等企业,数据信息层包括科华数据、英威腾、华胜天成等,运营平台包括林洋能源,综合性业务上市企业有国电南瑞、国电南自等。

依据2022年前三季度的营业总收入情况,我国能源互联网行业企业可分为三大梯队。第一梯队为正泰电器(601877)、亨通光电(600487)、中天科技(600522)和国电南瑞(600406);第二梯队以中国西电(601179)、平高电气(600312)为主,总营收在50-100亿元;第三梯队以协鑫集成(002506)、国网信通(600131)、国电南自(600268 )为主,总营收在40-50亿元。

能源互联网行业产业链环节中,正泰电器是实体层中的领先企业;数据信息领域,营业收入最高的企业是科华数据;综合服务提供商营业收入最高的是国电南瑞。

从核心业务收入来看,2022年上半年,国电南瑞(600406)的核心业务收入超过100亿元,竞争力相对较强。

从中标项目数量来看,国电南自(600268)在2022年全年的中标项目数量超过300个。

2、中国能源互联网行业区域竞争情况

从我国能源互联网产业企业区域分布来看,能源互联网产业企业主要分布在广东和四川,其次是在浙江、山东、福建等地区;其余地方,如海南、江苏、湖南等省份也有较多企业分布。

从上市公司的区域分布来看,我国能源互联网产业主要集中在广东、江苏、浙江、上海等地区。其中,广东易事特(300376)、科陆电子(002121)等企业是能源互联网行业领先企业;江苏省的国电南瑞(600406)、国电南自(600268)综合性企业为行业龙头。

3、中国能源互联网行业竞争状态总结

正文运用波特的“五力”模型,对能源互联网行业的竞争环境分析中,可以看到能源互联网制造行业竞争较为激烈。根据以上分析,前瞻对能源互联网行业各方面的竞争情况进行量化,1代表最大,0代表最小,我国能源互联网行业的竞争情况如下图所示。我国能源互联网制造行业“五力”中:

(1)现有竞争者的竞争较为激烈:我国能源互联网行业现有参与企业数量较多,但行业集中度不高;

(2)上游议价能力较强:上游实体层多为特高压、智能电网等基础设施建设,具有一定程度的垄断性;

(3)下游议价能力较弱:下游主要应用对实体层的基建完善程度依赖度较高,对数据信息的可得性、安全性等各方面性能的需求亦较大;

(4)潜在进入者威胁较强:数据信息层的资金、人才、资质壁垒相对实体层较弱,潜在进入者的吸引力相对较强;

(5)替代品风险较小:能源互联网正处于大力发展阶段,目前尚未有能构成威胁的相关替代品。

更多本行业研究分析详见前瞻产业研究院《中国能源互联网行业趋势前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张思莉(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务