2023年中国商业银行行业发展现状分析 商业银行发展态势良好【组图】

行业主要上市公司:工商银行(601398)、建设银行(601939)、农业银行(301288)、中国银行(601988)等。

本文核心数据:商业银行资产规模;商业银行净利润;美元兑人民币汇率

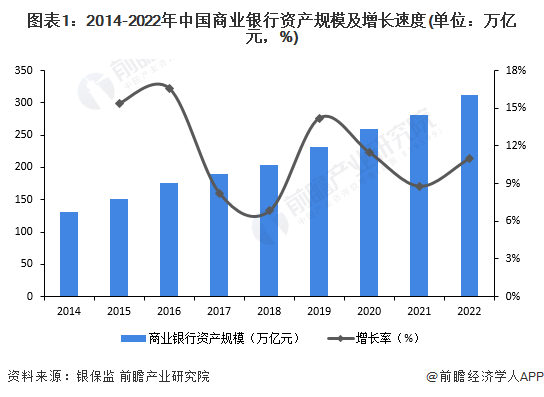

2022年中国商业银行资产规模增长至312.75万亿元

近年来,商业银行不断积极拥抱金融科技,推动数字化转型,整体行业规模不断扩大。2014-2021年,我国商业银行总资产规模从130.8万亿元增长281.77万亿元,持续平稳发展。截至2022年末,中国商业银行资产规模增长至312.75万亿元,同比增长10.99%,发展态势良好。

注:自2019年起,邮政储蓄银行纳入“商业银行合计”和“大型商业银行”汇总口径。下不赘述。

工商银行前三季度营业收入约7114亿元

从营业收入来看,中国四大国有银行收入排在第一梯队,遥遥领先。2022年前三季度,工商银行、建设银行、农业银行和中国银行的营业收入分别为7114亿元、6305亿元、5646亿元和4678亿元,营收规模是第二梯队的2-3倍。

注:该图表为2022年前三季度数据。

2022年中国商业银行净利润为2.3万亿元

随着金融供给侧结构性改革的推进,我国商业银行经营总体稳健。2014-2021年,我国商业银行净利润规模不断扩大,2021年为2.18万亿元,同比增长12.4%。2022年全年,中国商业银行净利润为2.3万亿元,同比增长5.5%。

2022年末商业银行不良贷款余额达2.98万亿元

近年来,商业银行不良贷款余额呈现波动上升趋势,截至2022年四季度末,不良贷款余额达到2.98万亿元,与2020年一季度末相比增加了0.37万亿元,主要受经济增长放缓、外部需求萎缩、企业经营困难等多重因素影响。

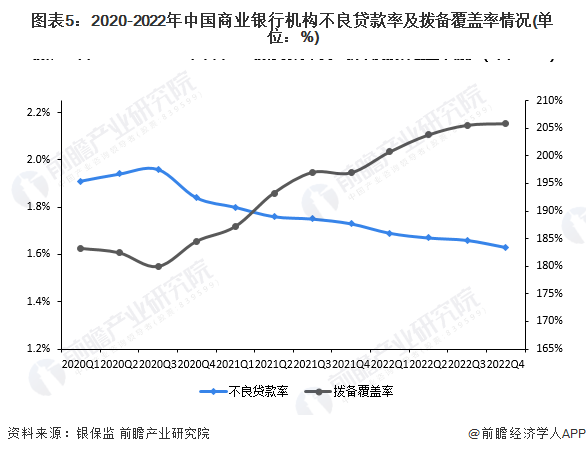

商业银行风险抵补能力持续加强

不良贷款率指金融机构不良贷款占总贷款余额的比重。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。2020-2022年,中国商业银行不良贷款率波动下降,2022年四季度为1.63%。

拨备覆盖率(也称为“拨备充足率”)是实际上银行贷款可能发生的呆、坏账准备金的使用比率。不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。2020年三季度以来,商业银行拨备覆盖率则持续上涨,到2022年四季度,已上涨超25个百分点,反映商业银行风险抵补能力在持续加强。

商业银行流动性水平总体保持稳健

银行存贷比是指银行贷款总额/存款总额,银行人民币超额备付金比例是指商业银行为适应资金营运的需要,用于保证存款支付和资金清算的货币资金占存款总额的比率。2020-2022年期间,商业银行流动性水平总体保持稳健。2022年四季度,流动性比例、存贷比和人民币超额备付金率分别为62.85%、78.76%和2.05%。

更多本行业研究分析详见前瞻产业研究院《中国金融行业创新趋势与企业发展战略分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务