2023年中国光伏胶膜行业发展现状及市场前景分析 下游驱动未来前景向好【组图】

行业主要上市公司:福斯特(603806)、海优新材(688680)、赛伍技术(603212)、天洋新材(603330)等

本文核心数据:光伏胶膜市场规模

光伏胶膜市场现状分析

2019-2022年,我国光伏新增装机容量逐年增加,从2019年的30.1GW增长至2022年的87.4GW,光伏胶膜作为光伏组件封装必备材料之一,需求量也逐年扩大,到2022年,光伏胶膜市场需求量约为10.8亿平方米。

注:上图测算假设容配比为1.2,单GW组件胶膜消耗量为1000万平方米,封装成功率为97.5%。

光伏胶膜市场前景分析

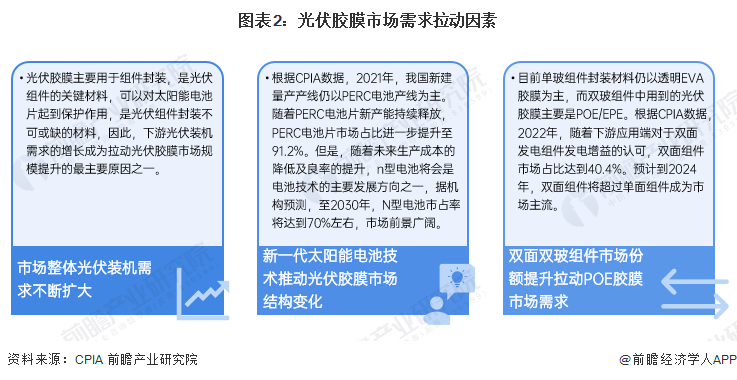

光伏胶膜市场需求拉动因素主要包括:下游光伏装机需求扩大、新一代太阳能电池技术发展、双面双玻组件市场份额提升。从市场整体发展情况来看,不断增长的光伏装机需求是促进光伏胶膜市场规模显著提升的动因。从细分市场来看,新一代太阳能电池技术以及双面组件逐渐成为市场主流是推动透明胶膜向POE胶膜和EPE胶膜升级的主要因素。

根据《中国光伏产业发展路线图(2022-2023年)》,2022年,国内光伏新增装机87.41GW,同比增加59.3%。初步预测2023年中国新增光伏装机在95-120GW之间;到2030年,中国新增光伏装机将在120-140GW之间。

假设容配比为1.2,光伏胶膜封装成功率为97.5%,单GW组件胶膜消耗量约为1000万平方米,EVA和POE树脂随着国产化率提升,市场价格呈逐渐下降趋势,结合CPIA在保守和乐观情况下估计国内新增光伏装机容量,到2030年,我国光伏胶膜市场规模将在172-201亿元之间。

光伏胶膜细分市场发展分析

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE(EVA-POE-EVA)胶膜与其他封装胶膜等。其中,POE胶膜具有高抗PID的性能和高阻水性能,双玻组件通常采用的是POE胶膜;共挤型EPE胶膜不仅有POE胶膜的高阻水性能,同时具有EVA的高粘附特性,可作为POE胶膜的替代产品,用于双玻组件。白色EVA胶膜具有提高反射率的作用,可提高组件的正面输出功率。

根据CPIA数据,2022年,目前透明EVA胶膜仍为主流封装材料,约占41.9%的市场份额,POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,而未来两者市场占比将进一步增大,到2030年将超过EVA胶膜的市场份额。

以上数据来源于前瞻产业研究院《中国光伏胶膜(光伏封装胶膜)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴佳甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务