2023年全球车载摄像头市场现状分析 中国市场规模占四成【组图】

行业主要上市公司:保隆科技(603197);苏奥传感(300507);日盈电子(603286);华工科技(000988);腾龙股份(603158)等

本文核心数据:全球车载摄像头市场规模;全球车载摄像头市场结构;全球车载摄像头规模预测

前装市场占据主要地位

车载摄像头是自动驾驶感知方案中视觉系统的重要组成部分,其作为一种低成本且应用广泛的汽车电子元器件,一般有前装与后装两种销售渠道。由于现代化智能汽车对于自动化的要求越来越高,汽车主机厂对于产品出厂标准也随之提高。截至2022年上半年,全球前装摄像头市场规模达到50.7亿美元,占比超过四分之三,后装市场规模约14.8亿美元。

后视和前视摄像头市场份额领先

根据车载摄像头产品的设计目标和工作原理,可主要分为五种产品类型。其中,后视、前视、侧视摄像头主要负责高级自动驾驶功能提供视觉感知,通常具有更好的图像捕捉和处理能力;环视摄像头一般由四个独立的镜头组成,从而为驾驶员提供车外360度的全景景象;车内摄像头则是驾驶员监视器,时刻关注驾驶员是否处于正常安全的驾驶状态。

2022年上半年,后视摄像头和前视摄像头的销量远高于其他三种类型摄像头产品,市场规模分别达到24亿美元和23亿美元,合计约占总体市场规模的70%左右。侧视摄像头2022年上半年的销售额为11亿美元,环视摄像头的销售额则为8.08亿美元,而车内摄像头目前普及率最低,市场规模约700万美元。

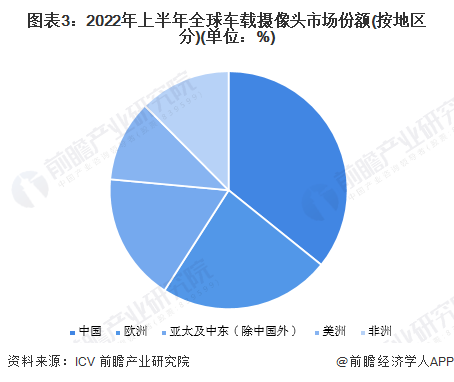

中国成为全球最大的车载摄像头市场

2022年上半年,作为最主要的乘用车销售市场,中国成为了全球车载摄像头市场的领跑者,市场规模达到26.4亿美元,占全球比重40.3%,其次为欧洲市场,市场规模约为17.2亿美元,占比四分之一左右。

L2级别自动驾驶车辆成车载摄像头使用主力军

按照不同自动驾驶级别的车辆对摄像头需求来看,2022年上半年,装载于L2级别自动驾驶车辆的车载摄像头销售额达到30.54亿美元,为各类别车辆中最高,预计未来L2级别自动驾驶车辆将依然是车载摄像头需求的主力车型。

造车新势力带动行业发展

从全球范围来看,目前车载摄像头市场的参与企业包括传统车企以及造车新势力厂商,尤其是中国的新势力厂商数量较多。根据ICV统计数据,造车新势力所生产的车辆平均搭载7.9个摄像头,远超传统车企品牌的摄像头搭载数量,很大程度上带动了车载摄像头行业的发展。

更多本行业研究分析详见前瞻产业研究院《中国汽车传感器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄思倩(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务