2023年中国3D打印材料行业价值链分析:上游材料成本占比高 具有附加值优势【组图】

行业主要上市公司:主要有楚江新材(002171.SZ);安泰科技(000969.SZ);有研粉材(688456.SH);银禧科技(300221.SZ);铂力特(688333.SH);银邦股份(300337.SZ);悦安新材(688786.SH)等

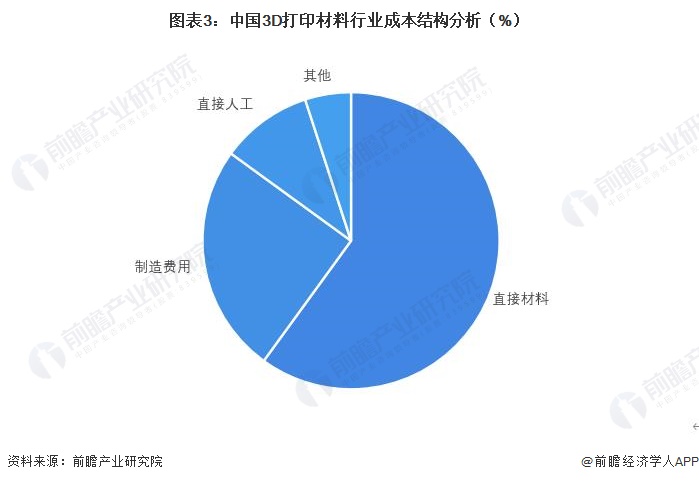

本文核心数据:成本结构、毛利率水平

3D打印材料产业链结构较长

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

原材料构成核心成本

悦安新材作为金属3D打印材料的代表性企业,其直接材料成本占比高达70%左右,主要系悦安新材主营成本中的直接材料主要是初级雾化合金粉末、海绵铁、液氨、焦炭等,由于初级雾化合金粉末已经完成了前端制造工序,成本相对较高。

结合3D打印金属和非金属材料的代表性企业的成本结构来看,直接材料的占比依据企业的材料业务初加工需求而有所不同,区间在50%-70%;制造费用为企业的第二大成本,占比在25%左右;直接人工依据生产的复杂程度而有所区分,在5%-15%区间。

价格传导机制下有一定溢价

中国3D打印材料市场价格由行业供应端、制造端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括基础材料价格、技术价格和人力价格等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费者,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响3D打印材料市场的定价。

价值链呈“微笑曲线”

根据3D打印材料各产业链环节的毛利率情况可知,上游的毛利波动区间较大,多在10%-60%之间,因各基础材料的重要程度而有所区别;3D打印陶瓷材料的毛利率水平相对较低,在10%-30%之间;下游医疗健康应用领域的毛利水平最高。

更多本行业研究分析详见前瞻产业研究院《中国3D打印材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务