【投资视角】启示2023:中国土壤修复行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

行业主要上市公司:建工修复(300958);高能环境(603588);京蓝科技(000711);森特股份(603908);博世科(300422);永清环保(300187)等

本文核心数据:中国土壤修复投融资规模;中国土壤修复事件区域分布;中国土壤修复投资阶段分布

1、土壤修复行业投融资热度逐年降低

2016-2022年,中国土壤修复行业投融资事件数量总体呈下降趋势,2016年土壤修复行业投融资数量事件最多,共有29起;2022年,中国土壤修复行业仅发生3起事件。

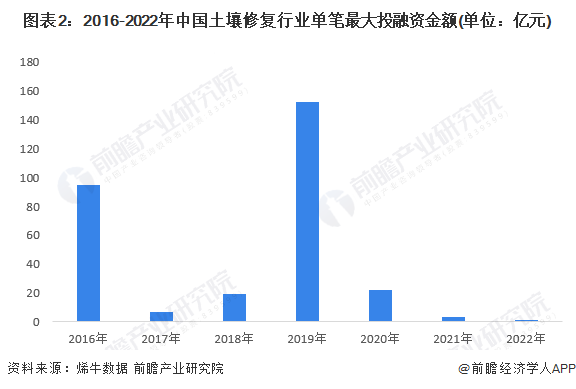

2、土壤修复企业多通过定向增发进行融资

从中国土壤修复行业单笔最大投资金额来看,土壤修复企业在新三板挂牌或在主板上市后进行定向增发时的融资金额较大。2016-2022年,中国土壤修复行业每年单笔最大投融资金额最高的一年为2019年,来自盈峰环境向宁波盈峰资产管理有限公司、弘毅投资、粤民投等投资机构定向增发股票,最终获152.5亿元融资。

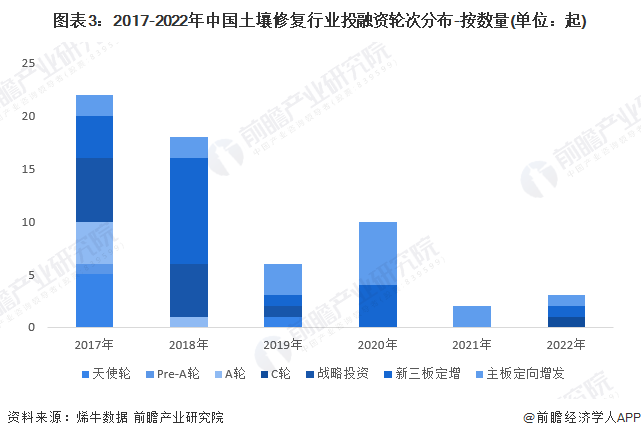

从融资轮次来看,中国土壤修复行业投融资轮次主要集中在企业新三板挂牌或上市之后,向特定机构或股东增发股票;此外,处在A轮及以前的投融资活动也较多,2017年,分别有5起和4起投融资事件处于天使轮和A轮阶段。

3、江苏地区土壤修复行业投融资事件较多

从中国土壤修复行业区域分布来看,江苏地区土壤修复企业获得投资最多,2017-2022年共发生9起土壤土壤修复投融资事件;其次为浙江和北京地区,均发生8起投融资事件。

4、融资企业多为污染治理解决方案提供商

除土壤修复企业外,中国部分环保企业也有布局土壤修复业务,也在积极进行融资,以更好的开展业务。2018-2022年中国土壤修复行业投融资事件汇总如下:

5、土壤修复行业投资主体以投资机构为主

从投资主体类型来看,中国土壤修复行业投资主体以投资类机构为主,如深创投、保利资本、国泰君安、中金公司等;此外,还有部分投资主体为实业类企业,如新希望集团、康佳电子等。

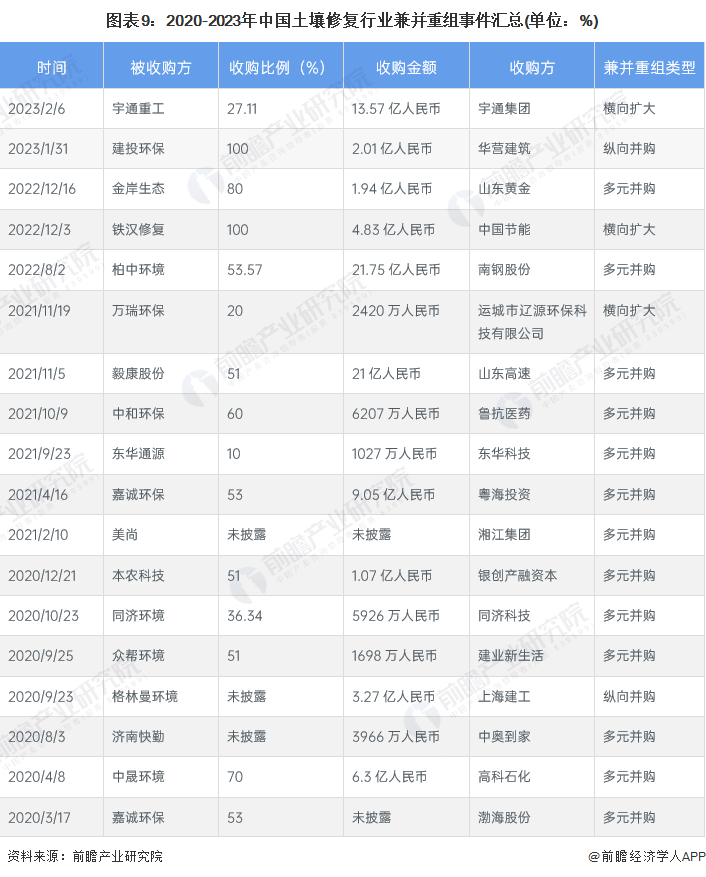

6、土壤修复行业兼并重组以多元化并购为主

中国土壤修复行业兼并重组事件发生频率较高,收购方多为其他行业企业,多元化布局业务,通过收购土壤土壤修复或环保类企业布局环境污染治理业务。

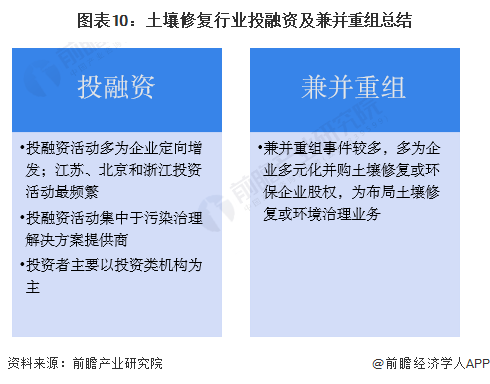

7、土壤修复行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国土壤修复行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务