2023年全球聚氨酯行业现状分析:上游产能停车 聚氨酯市场规模超600亿美元【组图】

行业主要上市公司:主要有华峰化学(002064.SZ)、万华化学(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、东方材料(603110.SH)、美思德(603041.SH)、汇得科技(603192.SH)等

本文核心数据:全球聚氨酯供给规模、全球聚氨酯需求规模、全球聚氨酯市场规模

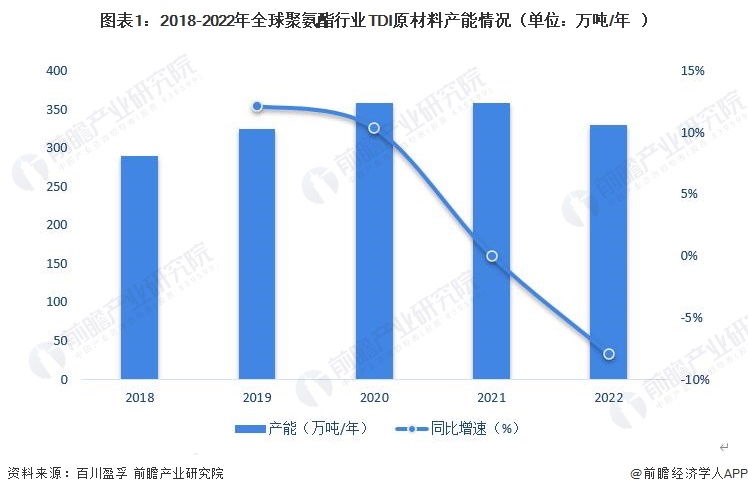

全球聚氨酯原材料产能部分停车,弹性体产量破300万吨

从聚氨酯上游原材料的供给水平来看,2018-2020年,TDI的产能逐年递增,2020年为357.8万吨/年,同比增长10.3%。2021年未有项目投产,产能为357.8万吨/年。2022年,全球TDI产能下降至329.3万吨/年。主要系部分厂商产能处于停车状态。

2022年上海科思创停车,为期约一周,涉及产能31万吨;万华烟台装置10月例行检修,涉及产能30万吨;烟台巨力、甘肃银光装置处于长期停车状态;福建万华10万吨装置9月7日停车检修45天。2022年全球TDI检修装置或面临检修装置产能达180多万吨,全球近一半的装置处于停产状态,全球TDI面临供给紧张格局。

2021年全球MDI总产能约1024万吨,新增产能均来自万华化学,万华化学全球产能市占率已达25.9%。除2020年受疫情影响外,近几年国内MDI产量均保持高速增长。2022年,万华化学福建40万吨MDI项目投产,万华化学MDI整体产能达到305万吨,占全球总产能接近30%。

目前,聚氨酯泡沫是聚氨酯主要品种,广泛应用于建筑建材、家居、汽车等领域。硬质泡沫多为闭孔结构,具有绝热效果好、重量轻、比强度大、施工方便等优良特性,同时还具有隔音、防震、电绝缘、耐热、耐寒、耐溶剂等特点;CASE体系中,随着近几年涂料、胶粘剂以及弹性体的需求逐渐增加,整体CASE体系的下游需求也正逐渐扩大。

从具体产品来看,2016-2021年,全球聚氨酯弹性体产量逐年递增,2021年达到353.9万吨,同比增长8.6%。2022年全球聚氨酯弹性体产量约为380.4万吨。

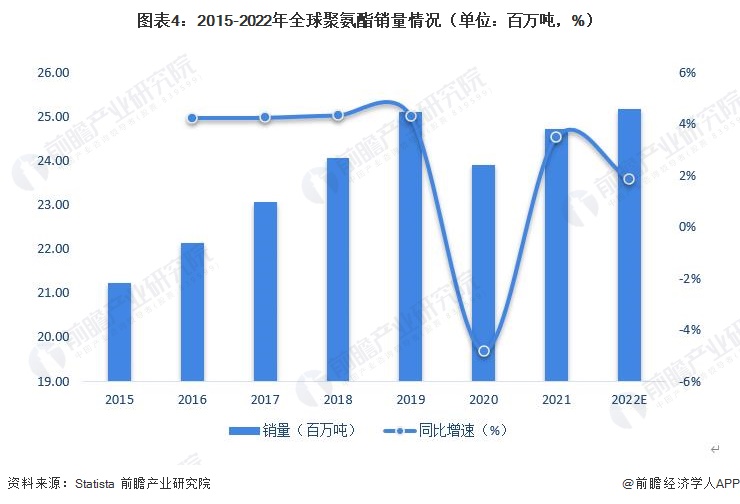

全球聚氨酯销量超2400万吨

近些年,全球聚氨酯增长速度有所放缓,但亚洲及中东地区的聚氨酯原料市场表现活跃,进而带动全球聚氨酯市场的发展。2021年,全球聚氨酯销量为24.72百万吨,同比增长3.5%。初步测算,2022年,全球聚氨酯销量约为25.18百万吨。

全球聚氨酯市场规模超600亿美元

依据国际权威机构Statista公布数据,2015-2019年,全球聚氨酯市场规模逐年递增,2019年达到607.2亿美元,首次突破600亿美元大关。2020年,受新冠疫情影响,聚氨酯市场规模有所下降,但仍处于较高水平,为598.7亿美元。2021年全球聚氨酯市场规模上升5.3%,为630.4亿美元。初步测算,2022年全球聚氨酯市场规模约为665.3亿美元。

更多本行业研究分析详见前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务