预见2023:《2023年中国煤焦化行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:山西焦化(600740);云煤能源(600792);宝泰隆(601011)等。

本文核心数据:中国煤焦化市场规模;中国煤焦化产能情况;中国焦炭产量

行业概况

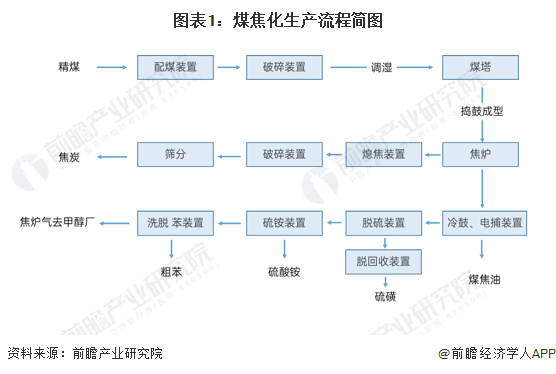

1、煤焦化定义及分类

煤焦化又称煤炭高温干馏,具体指以煤为原料,在炭化室隔绝空气的条件下,经过高温干馏,焦饼温度达到950℃—1050℃即形成焦炭,同时获得焦炉煤气、煤焦油以及其他化学产品的过程。

煤焦化属于传统煤化工行业,发展较为成熟。煤经焦化后的产品有焦炭、煤焦油、焦炉煤气和化学产品三大类。

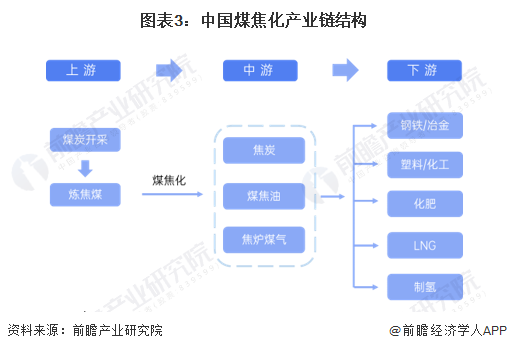

2、产业链剖析

煤焦化行业上游是煤炭行业。炼焦煤是煤焦化行业的基本原料,构成煤焦化行业的主要生产成本。煤焦化产品中,80%为焦炭,20%为煤焦油、焦炉煤气、粗苯等其他化产品。煤焦化行业下游行业主要是钢铁、冶金、化工等行业,其中,国内钢铁行业消耗焦炭量占焦炭产量的85%左右,钢铁产量变化直接影响焦炭产品需求,从而影响焦炭行业的景气程度。

行业发展历程

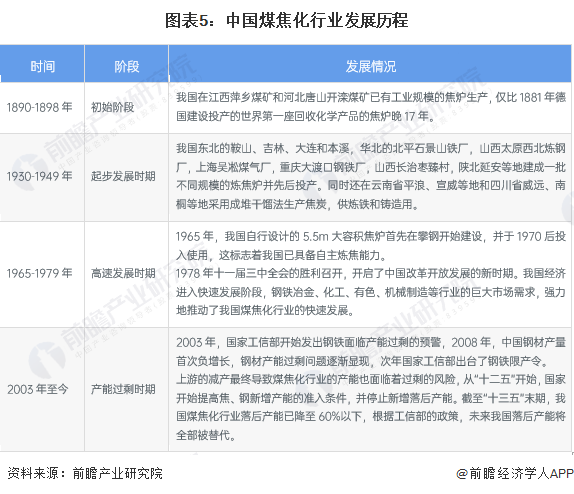

近代我国煤焦化产业大约出现在1890年,我国江西萍乡煤矿和河北唐山开滦煤矿已有工业规模的焦炉生产。到1916年,我国焦炭产量达到26.6万吨。第一次世界大战后,我国在鞍山、本溪、石家庄等地开始建设可回收化工产品的现代焦炉。到1949年10月中华人民共和国建立前,我国曾先后建成各种现代焦炉共28座,总设计焦炭产能约为510万吨/年。由于长期战争的破坏,只有鞍山、太原、石家庄等地区少数企业的部分焦炉维持生产,1949年全国焦炭产量仅为52.5万吨。

在新中国成立后,中共提出“156工程”,要求大力发展工业,在前苏联的帮助下,我国在鞍钢建设了ITBP型和ITK型焦炉,在北京钢铁工业试验所成立了煤焦研究室。1965年,我国自行设计的5.5m大容积焦炉首先在攀钢开始建设,1970年6月1#焦炉顺利投产,2#、3#、4#焦炉也相继在1971年、1972年、1973年投产,为中国焦炉大型化建设生产迈出了可喜的第一步。1994年11月,中华人民共和国冶金部正式批准成立中国炼焦行业协会,在1998年冶金工业部被撤销后,中焦协的监督单位变为民政部、国资委及中国钢铁工业协会。中焦协起到炼焦业企业与政府之间的纽带和桥梁作用,能协助政府做好行业协调、管理企业生产经营与市场运行情况和贯彻执行国家产业政策。2003年,国家工信部开始发出钢铁面临产能过剩的预警,2008年,中国钢材产量首次负增长,钢材产能过剩问题逐渐显现,次年国家工信部出台了钢铁限产令。根据工信部的政策,未来我国落后产能将全部被替代。

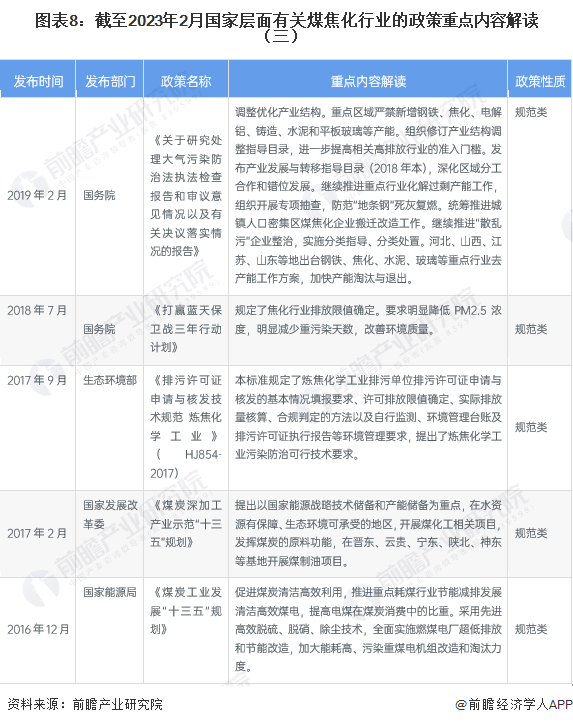

行业政策背景

当前国家层面的煤焦化行业政策主要以鼓励类为主,国家大力发展绿色低碳产业、发展高功率密度、智能电机等政策均对煤焦化行业带来正向影响。

行业发展现状

根据Mysteel调研统计数据,截至2021年12月31日,全国已淘汰焦化产能2326.00万吨,新增4927.50万吨,净新增2601.50万吨。碳中和背景下,2022-2025年仍将持续实施减量置换,产能审批将趋严产能释放变缓,减量置换背景下,产能也可能有下降。

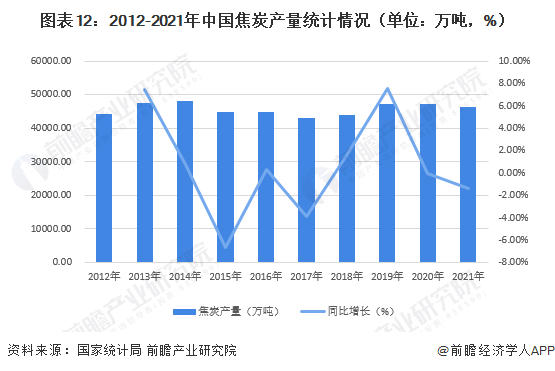

2012-2021年,中国焦炭产量呈波动变化趋势。2019年,受钢铁行业市场需求回升等因素影响,煤焦化行业产能利用率有所提高。全国焦炭产量累计为4.71亿吨,同比增长7.54%。2020年下半年,我国煤焦化行业逐步摆脱了新冠肺炎疫情的影响,生产运行总体平稳,焦炭产量几乎维持不变,约为47116.1万吨,同比减少0.02%。2021年,中国焦炭产量继续下降,下降至46445.8万吨,同比减少1.42%。

根据阳光焦化招股书数据显示,我国焦炭产品约85%由钢铁行业消耗,钢铁行业在淘汰了数千万吨地条钢及落后产能后,高炉开工利用率上升从而带动了焦炭消费量恢复性增长。2020年,我国焦炭表观消费量约为47065.1万吨;2021年我国焦炭表观消费量小幅下降,下降至45935万吨,同比减少2.40%。

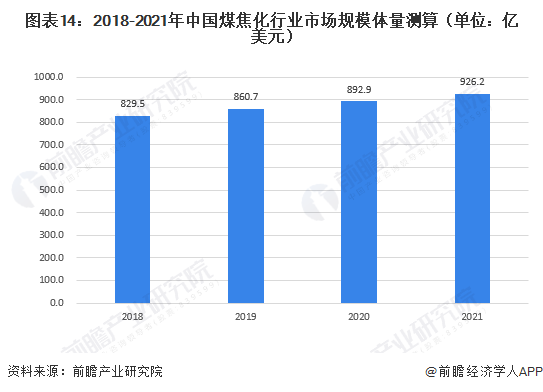

近年来,煤焦化行业继续深化供给侧结构性改革,积极应对原燃料价格高位运行、碳达峰碳中和等,总体运行平稳,落后产能淘汰有序推进,绿色低碳发展水平不断提升,为产业链供应链总体稳定做出了积极贡献。根据Market Watch报告数据显示,在全球煤焦化市场规模中,中国是最大的市场,份额接近50%,前瞻根据全球煤焦化行业市场规模以及中国煤焦化市场规模占比情况初步测算,2021年中国煤焦化行业市场规模约为926.2亿美元。

行业竞争格局

1、中国煤焦化企业竞争格局

我国煤焦化行业呈现出以钢铁联合煤焦化企业和独立煤焦化企业共同存在的竞争格局。钢铁联合煤焦化企业一般受到各地环保容量限制,并且产业链延伸程度较低,炼焦副产品如煤焦油、焦炉煤气等深加工程度不高,导致资源利用效率较低,因此煤焦化行业产能扩张推动不足。独立煤焦化企业向钢铁企业和其他冶炼企业销售焦炭产品,其竞争力主要体现在炼焦副产品的加工和焦炉气的综合循环利用。对于独立煤焦化企业来说,丰富的产品结构和较长的产业链是其竞争优势的根本所在。丰富的产品结构和较长的产业链是其竞争优势的根本所在,产品结构越丰富、产业链越长、焦炉煤气利用附加值越高的焦化企业,竞争优势越明显。

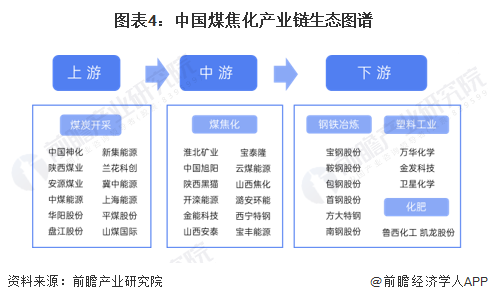

目前,我国煤焦化行业基本形成了以金鼎钢铁集团等多个钢铁企业配套煤焦化和中国旭阳集团、陕西黑猫、美锦能源等独立煤焦化企业为主体,中小煤焦化企业并存的产业发展格局。

注:由于官方渠道尚未公布钢铁联合煤焦化企业焦化产品产能情况,故上述数据仅包括独立焦化企业的焦化产品产能情况。

2、中国煤焦化区域竞争格局

根据中国企业数据库企查猫,目前中国煤焦化注册企业主要集中在山西省,截至2023年3月,山西省煤焦化行业企业数量超过600家,排在第一位,山西省煤焦化代表企业有美锦能源、安泰集团、山西焦化等。此外陕西省、云南省、贵州省的煤焦化行业企业数量同样较高。

行业发展前景及趋势预测

1、行业发展趋势分析

结合国家对煤焦化制造行业发展的规划,前瞻产业研究院分析认为,中国煤焦化制造行业在技术发展方面有以下趋势。

2、行业发展前景预测

2021年1月6日,中国炼焦行业协会发布《焦化行业“十四五”发展规划纲要》(以下简称《规划》)。《规划》指出,“十四五”时期,我国经济长期向好的基本面没有改变,经济结构调整优化的发展态势没有变。煤焦化行业高质量发展存在的障碍主要是发展不平衡、不充分。长期困扰行业健康发展的深层次矛盾尚未有效解决,在优化产业结构、深化绿色发展、实施智能制造、提高竞争力等方面仍然任重道远。随着钢铁消费量下降和电炉钢的发展,以及氢冶炼等新技术应用,焦炭消费将呈逐渐下降趋势。前瞻预计中国煤焦化行业市场规模将以-5.05%年复合增长率下降,预计2027年中国煤焦化行业市场规模下降为679亿美元。

更多本行业研究分析详见前瞻产业研究院《中国煤焦化行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务