2023年中国视频播放软件行业竞争格局概览 爱奇艺平均月活跃人数超5亿人次【组图】

行业主要上市公司:爱奇艺(IQ.O)、腾讯控股(0700.HK)、芒果超媒(300413)等。

本文核心数据:视频播放软件行业竞争格局;视频播放软件行业竞争者入场进程

中国视频播放软件行业竞争者入场进程

从中国视频播放软件行业代表性企业竞争者入场进程来看,该产业企业是从二十一世纪初开始发展的,大多数企业成立时间集中在2005-2010年,包括腾讯视频、哔哩哔哩、优酷、芒果TV、爱奇艺等,而短视频播放软件则大多数在2015年后诞生。从企业注册资本情况来看,咪咕文化科技有限公司注册资本最高,达到104亿元人民币。

中国视频播放软件行业竞争者省市分布

从中国视频播放软件行业竞争者区域分布情况来看,全国范围内北京市视频播放软件运营总部企业的数量最多,其中包括咪咕视频、爱奇艺、央视频、腾讯视频、优酷视频、乐视视频、抖音、快手等。其他省市的视频播放软件运营总部包括湖南省的芒果TV、山西省的西瓜视频、天津市的搜狐视频、上海市的哔哩哔哩。

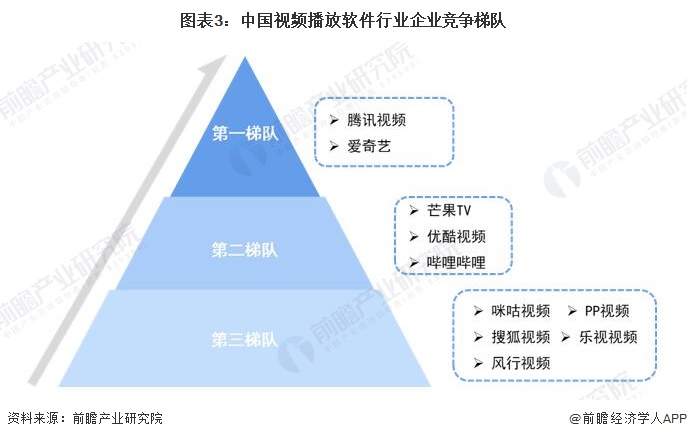

中国视频播放软件行业市场竞争格局

中国在综合视频播放软件行业中第一梯队的平台有腾讯视频和爱奇艺,这两个视频播放软件平台月活跃人数、付费会员数均处于较高水平,同时平台内部影视资源丰富;芒果TV、优酷视频和哔哩哔哩属于第二梯队,平台越活跃人数、付费会员数处于中等水平,各个平台有其特色,对一定用户群体具有较高吸引力;第三梯队视频播放软件有咪咕视频、搜狐视频、风行视频、PP视频、乐视视频等。

在中国综合视频播放软件平台中,根据易观千帆公布的数据,2022年5-10月爱奇艺平台月活跃人数最高,平均月活跃人数5.13亿人,排名第二的是腾讯视频,平均越活跃人数4.28亿人,芒果TV和哔哩哔哩平均月活跃人数分别为2.66亿人和1.93亿人。由此看来,爱奇艺和腾讯视频属于中国国内领先的视频播放平台。

中国视频播放软件行业竞争状态总结

根据以上五力模型的分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国视频播放软件行业的上游供应商议价能力一般,行业上游在PGC视频方面主要是电影、电视剧宣发商、制作商等;在UGC视频方面主要是MCN机构、自媒体用户等,差异化程度明显,各个企业或机构影视题材不一。

下游客户中用户议价能力较弱;广告议价能力较强;整体来看议价能力一般。对于大多数平台拥有的电视剧、电影、综艺品类而言,消费者群体主要是女性用户。女性用户对电视剧、电影、综艺等品类依赖程度相对较高。广告商在视频播放软件行业平台投放广告主要依靠平台活跃人数情况,平台活跃人数高,产品具有竞争力,广告商议价能力则低,反之亦然。

视频播放软件行业的替代品体现在IPTV、智能电视这些行业的产品及观看视频方式会影响用户在视频播放软件上使用的时间。视频播放软件和IPTV、智能电视有着充分的连接性,不少平台都开始开拓自己的IPTV业务。此外,视频播放软件以其随时可在终端收看的便捷性,能形成较大的用户粘性。整体来看视频播放软件行业替代风险较低。

行业内供用户选择视频播放平台的数量较多,不同平台间的视频有所不同,头部视频播放软件平台资源较多,用户数量巨大,市场集中度较高,现有企业竞争激烈程度较高。

不同平台对于视频资源有着不同的掌握程度,视频播放软件平台发展至今,每一个平台除了优先争夺海外版权以外,均推出了自制影视剧或综艺,提升平台自身对关键影视资源的控制。现有企业通过市场化的发展,形成了自有企业竞争优势和品牌效应。部分企业成为视频播放软件行业中的领先者,占据较大市场份额及用户数量。视频播放软件行业已经形成一定竞争格局,行业吸引力不高,因此新进入者威胁一般。

更多本行业研究分析详见前瞻产业研究院《中国视频播放软件行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务