预见2023:《2023年中国公路养护行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:森远股份(300210)、中公高科(603860)、山东路桥(000498)、知行股份(871655.OC)、国创高新(002377.SZ)等

本文核心数据:公路养护里程;公路养护财政支出规模;公路养护市场集中度

行业概况

1、定义

公路养护是指对公路进行保养与维护,保养侧重于从建成通车开始的全过程养护,维护侧重于对被破坏的部分进行修复,是为保持公路经常处于完好状态,防止其使用质量下降,并向公路使用者提供良好的服务所进行的作业。

根据交通运输部于2018年发布的《公路养护工程管理办法》,按不同的养护目的和养护对象,公路养护工程可分为预防养护、修复养护、专项养护和应急养护。

2、产业链剖析:参与主体以国/央企及子公司为主

随着国内公路路网建设逐步完善,公路养护需求也随之快速增长,相应地推动养护相关产业链的形成。

从公路养护产业链环节来看,上游包括沥青、水泥混凝土、沙石骨料、功能添加剂等养护材料,以及视频监测设备、道路检测车、拌合设备、沥青路面再生设备、运输车、灌缝车、信息化管理平台等养护机械/设备/信息平台,代表企业有国创高新、宝利国际、西藏天路、达刚控股、森远股份等。

从产业链中游来看,是指养护工程施工,代表企业有中冶交通、山东路桥、国创高新、交建股份等国/央企集团或控股子公司。

从产业链下游来看,主要是高速公路、国道、省道、农村公路等运营企业,市场参与主体是各地方交通集团及其子公司。

行业发展历程:行业发展正处于高质量升级阶段

从1950年开始,我国公路养护行业发展起步,受制于当时经济和技术水平落后,主要是通过简易器具或设备进行简单养护。之后,随着国家路网建设越来越完善、科技创新水平飞速发展,养护需求日益扩大,养护技术显著提升,我国公路养护行业发展水平快速提升。进入“十四五”时期,国家高度重视科技创新与公路交通发展深度融合,大力推进养护设施数字化,推动智慧养护体系建设,行业发展正处在高质量转型提升新阶段。

行业政策背景:智慧公路养护发展成为“主旋律”

加快构建现代公路养护体系,推行养护决策科学化、养护管理制度化、养护工程精准化、养护生产绿色化,是公路养护事业的发展方向,也是公路交通转型升级、服务交通强国的必由之路。近些年来,国家陆续出台各项政策,引导公路养护行业往市场化、规范化、智慧化方向发展,推动公路养护行业转型升级、提质增效,从而不断提高公路养护质量和水平,推动智慧公路养护建设,为公路养护行业发展营造了良好的政策环境。

行业发展现状

1、公路建设里程逐年增长,养护需求日益扩大

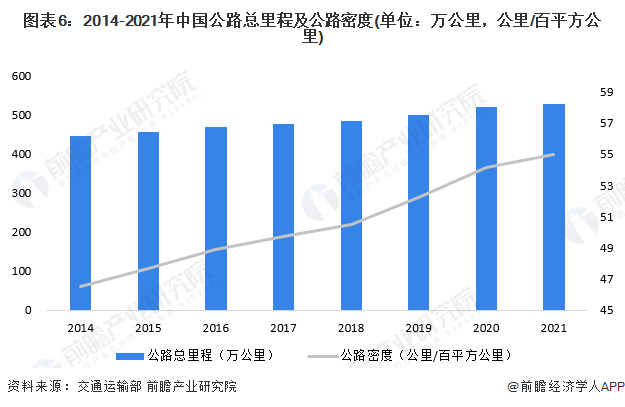

2014-2021年,中国公路总里程及公路密度逐年上升。截至2021年末,全国公路总里程超过520万公里,比2020年末增加8.26万公里;公路密度超过55公里/百平方公里,同比2020年末增加0.86公里/百平方公里。我国公路基础设施里程建设不断增加,对公路养护服务需求也日益增长。

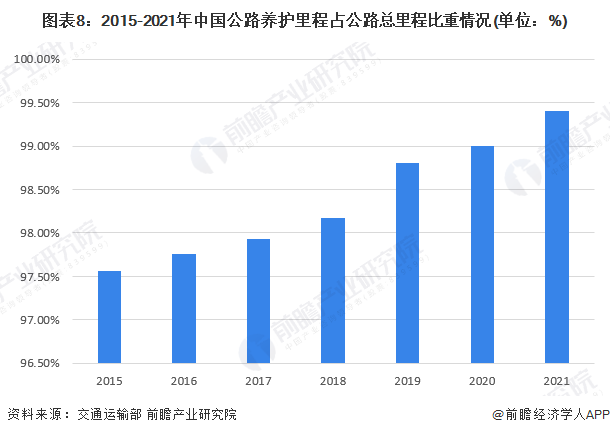

目前,中国公路网络建设日渐完善,大规模建设后必然带来繁重的养护任务,公路养护已由传统的“抢修时代”过渡到“全面养护时代”。根据交通运输部数据,2015-2021年,中国公路养护里程逐年增长,截至2021年末,中国公路养护里程超过520万公里。

从公路养护里程占公路总里程比重来看,2015-2021年呈现逐年上升态势,2021年占比已经超过99%。

2、公路养护年公共财政支出决算数突破950亿元

从全国公路养护公共财政支出决算数据来看,2015-2021年整体呈现波动增长变化,复合增速约3.5%,到2021年全国公路养护公共财政支出决算数突破950亿元,比2020年增长7.8%。

3、收费公路年养护支出规模超过700亿元

对于非收费公路,公路养护资金主要依赖于财政资金;对于收费公路,即指通过依法收取车辆通行费筹集建设、养护、管理资金的公路(含桥梁和隧道),根据2018年最新公布的《收费公路管理条例(修订草案征求意见稿)》,公路养护资金来源除了财政支出外,还可由收费公路经营管理者承担(适用于经营到期后,未达到取得收费公路权益时核定的技术等级和标准等情况)。

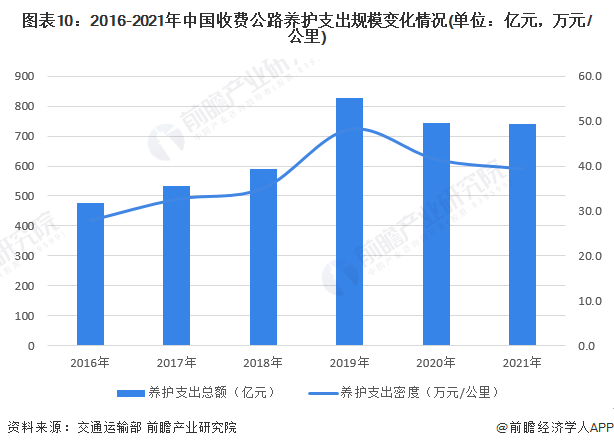

根据交通运输部数据,2021年,全国收费公路里程18.76万公里,养护支出规模超过700亿元,养护支出密度超过39万元/公里。

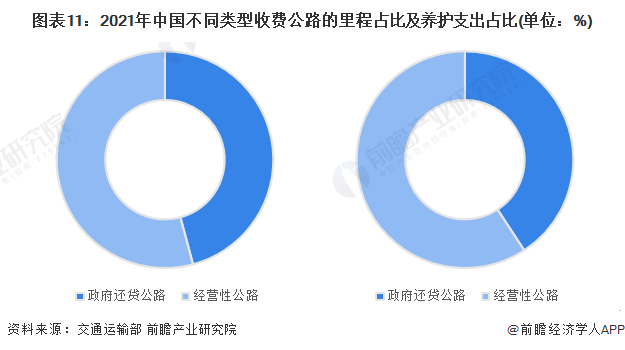

根据不同的经营模式,收费公路又可分为政府还贷公路(指县级以上地方人民政府交通运输主管部门利用贷款或者向企业、个人有偿集资建设的公路,以及使用地方政府收费公路专项债券建设的公路)和经营性公路(指国内外经济组织投资建设或者依照公路法的规定受让政府还贷公路收费权的公路)。其中,经营性公路的里程占比超过54%,其养护支出占比接近60%,整体反映出经营性公路的养护投入水平要高于政府还贷公路。

行业竞争格局

1、区域竞争:江苏省干线公路养护管理水平位居领先地位

2021年6月,交通运输部发布《关于“十三五”全国干线公路养护管理评价情况的通报》。评价历时3个月,累计对全国31个省(区、市)的22.8万公里干线公路进行了综合质量效益评价、治理能力评价和公众满意度评价,最终得到江苏省在高速公路评分项、普通国省道评分项、综合评分项均位居全国第一。

2、企业竞争:参与者众多,市场充分竞争

目前,国内公路养护市场参与企业众多,以中小企业为主,,市场充分竞争。市场竞争企业主要分为四大派系:大型公路投-建-养综合型企业、公路建设施工企业、专业公路养护技术服务及施工企业以及其它区域型中小养护企业。

行业发展前景及趋势预测

1、“十四五”规划高速公路技术状况(MQI)优等路率达90%以上

《“十四五”公路养护管理发展纲要》对“十四五”期间我国的公路养护管理工作做了全面部署,在公路技术状况、桥隧养护、旧料回收、运行监测、超限治理、出行服务等方面均提出具体的发展目标,具体如下:

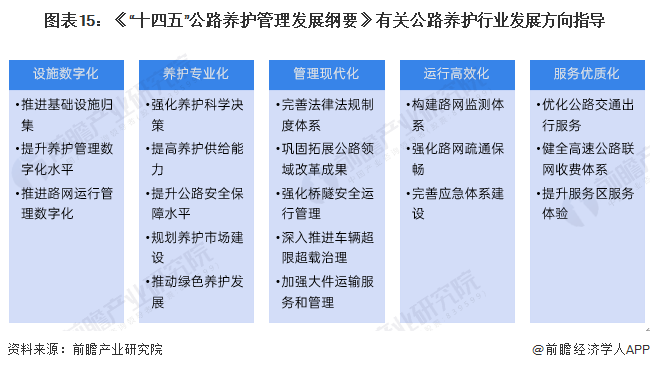

2、“十四五”规划实现设施数字化、养护专业化、管理现代化、运行高效化、服务优质化

“十四五”时期,国家着力推进设施数字化、养护专业化、管理现代化、运行高效化、服务优质化,全面提升公路养护管理水平,促进行业可持续健康发展。

更多本行业研究分析详见前瞻产业研究院《中国公路养护行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务