2023年中国宠物食品行业销售渠道分析 线上渠道逐渐掌握主导地位【组图】

宠物食品行业主要上市公司:中宠股份(002891.SZ);佩蒂股份(300673.SZ);路斯股份(832419.BJ);华亨股份(837995.OC)

本文核心数据:中国宠物食品购买渠道偏好;中国宠物食品销售渠道占比;中国宠物食品线上渠道占比

销售渠道主要分为四种

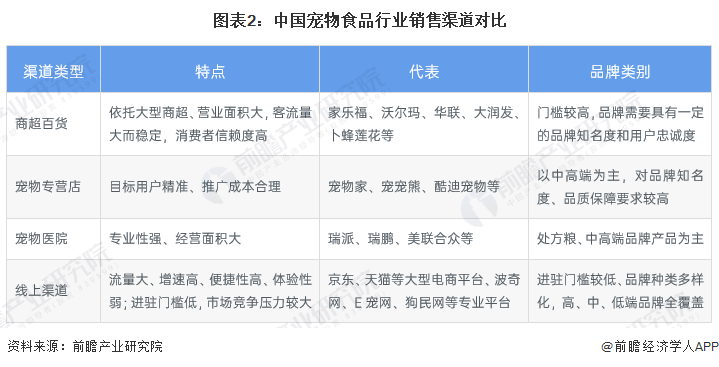

宠物食品行业下游市场以营销渠道为主,在中国宠物食品销售渠道主要有两类:线下渠道和线上渠道,其中线下渠道包括商超渠道和专业渠道,后者又包括宠物食品专营店和宠物医院等。目前线上销售已经成为宠物食品行业的主要销售渠道。

总体来看,目前我国宠物食品销售渠道主要包括商超百货、宠物专营店、宠物医院和线上渠道。商超百货渠道指依托于大型商超的宠食货架、专柜等,如沃尔玛、家乐福,具备营业面积大、客流量大而稳定、以面向大众消费为主等特点。宠物专营店通常采用多品牌代理销售模式,代理品牌以中高端为主,目标客户精准;以宠物家、宠宠熊、酷迪宠物等为区域性代表,目前仍未产生具有全国影响力的专营店品牌。宠物医院渠道是挂靠在专业宠物医院下的销售平台,从业人员专业性强,科学性高,销售品种以处方粮、中高端产品为主。

线上渠道包括天猫等大型电商平台,同时辅以波奇、E宠等专业宠物用品销售平台,线上平台产品种类多元、支付和运送便捷、用户粘性较高。

消费者偏好线上渠道

从购买渠道偏好来看,大部分消费者主要通过线上渠道购买宠物主粮和宠物零食,占比超过65%,仅有不到10%的消费者主要通过线下渠道购买宠物食品。

线上渠道占比持续提升

与发达国家相比,我国宠物市场发展历史短,线下零售渠道还未成熟,宠物店经营规模较小,品牌较少,整体行业呈现分散经营的特点。而我国电商发展领先于国际、电商渗透率高,消费者已经习惯于网上购物,因此我国的消费者更倾向于通过线上渠道购买宠物商品。根据Euromonitor公布的数据,2021年,中国宠物食品线上渠道购买占比提升至60.9%,已超六成。

我国线上电商渠道份额提升显著的主要原因为:一是我国零售行业渠道变迁,电商渠道崛起;二是电商渠道覆盖价格带广,并非仅仅面向低端、价格敏感性高的消费者,相当一部分消费者通过跨境交易在内的线上渠道购买超高端产品,线上渠道将继续在所有客户群中占据主导地位。在各类电商渠道中,会选择淘宝、天猫、京东的宠物主占比分别为68.2%、54.6%、40.9%,其次是宠物垂直电商(波奇、E宠、狗民网等),线上微信社交的交易有逐步提升的潜力。

更多本行业研究分析详见前瞻产业研究院《中国宠物食品行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务