2023年亚太及北美地区功能饮料市场对比 北美市场本土化程度更高【组图】

行业主要公司:东鹏饮料(605499)、农夫山泉(09633)、达利集团、河南中沃、战马饮料等等

本文核心数据:亚太/北美市场体量、亚太/北美市场格局、亚太/北美市场销售渠道

亚太市场体量约为北美市场1.5倍

2017-2022年,亚太及北美地区功能饮料市场消费量均呈现不断增长趋势,从规模体量来看,亚太市场规模约是北美市场1.5倍。2022年,亚太地区市场消费量达到53.28亿升,北美地区为32.78亿升。

亚太地区市场增速走势优于北美

从2018-2022年市场规模增速来看,亚太及北美地区市场增速均大于0,表现两地市场均在不断扩张。从走势看,两个地区走势较为一致,但2022年亚太地区市场增速达到9.73%,而北美地区市场销售量增长仅为4.70%。

北美地区市场本土化程度更高

2022年,亚太市场功能饮料主要品牌包括红牛、东鹏特饮、中沃等,北美地区则为Monster、红牛、Bang等。虽然红牛品牌在世界范围内市场占有率高,市场影响力大,但源于美国的本土品牌Monster在北美市场表现良好,占据第一大份额。

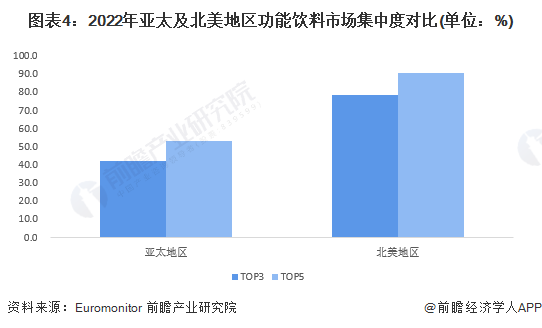

北美地区市场集中度更高

从功能饮料市场集中度来看,2022年,北美地区功能饮料市场集中度更高,市场更加成熟。2022年,北美地区CR3为78.5%,亚太地区为42.4%;北美地区CR5为91.0%,亚太地区为53.5%。

亚太地区盛行小型本地杂货店零售,北美流行便利店销售

在亚太市场,2022年功能饮料行业主要渠道为小型本地杂货店零售,该渠道销售占比达到45.4%,其次为超市零售,占比21.9%。在北美市场,2022年功能饮料行业主要渠道为便利店零售,该渠道销售占比达到46.1%。

更多本行业研究分析详见前瞻产业研究院《中国功能饮料行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

曾贤杰(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务